Der deutsche Autoriese Volkswagen hat konkrete Pläne zur Schließung mehrerer seiner Produktionsstätten in Deutschland angekündigt. Die deutsche Autogewerkschaft von Volkswagen wird ihren Mitgliedern raten, ab dem 1. Dezember in den Streik zu treten. Mit dem Zerbrechen der von Bundeskanzler Olaf Scholz geführten Regierungskoalition geriet Deutschland auch in eine politische Krise.

Darüber hinaus wettert der tschechische Ministerpräsident Fiala gegen Deutschland und verspricht, die tschechischen und deutschen Löhne innerhalb von vier Jahren anzugleichen (wir schätzen die Wahrscheinlichkeit dieses Szenarios auf 0,001 %). Trotz dieser wirtschaftlichen und politischen Turbulenzen beharren die europäischen Politiker hartnäckig auf dem Green Deal und weigern sich, das Ziel der Klimaneutralität bis 2050 auszureden. Vielen europäischen Unternehmen wachsen die Kosten also schon jetzt über den Kopf. Mehr als die Hälfte der heutigen europäischen Industrie könnte bis 2050 einfach verschwinden. Und zu allem Überfluss droht der russische Präsident V. Putin mit einem weltweiten Krieg gegen Länder, die Waffen an die Ukraine liefern.

Während die europäischen Politiker weiterhin nicht von ihren grünen Positionen abrücken, sehen wir Spannungen unter den Zentralbankern. Je näher die nächste Sitzung der Europäischen Zentralbank am 12. Dezember rückt, desto mehr ändern die Vertreter der Zentralbanken ihre Rhetorik. Noch vor Beginn der Sommerferien galt die Hauptsorge der Zentralbanker in der Eurozone der trägen Inflation. Nach der Rückkehr aus den Ferien stellten sie schließlich fest, dass das Wirtschaftswachstum nicht nur im stagnierenden Deutschland, sondern auch in anderen Ländern der Eurozone irgendwie ausblieb.

Plötzlich macht sich die Europäische Zentralbank Sorgen darüber, dass sie ihre Zinssätze zu hoch ansetzen könnte. Dies könnte das verbleibende Wirtschaftswachstum in den einzelnen Ländern der Eurozone abwürgen. Die Europäische Zentralbank muss aufpassen, dass sie ihren Kurswechsel nicht verschläft, wie sie es zur Jahreswende 2021/2022 getan hat, als sich der Inflationsdruck bereits deutlich aufgebaut hatte. Allerdings hat die Europäische Zentralbank damals die Zinsen lange Zeit bei Null gehalten mit der Ausrede, der Inflationsschub sei nur vorübergehend. Schließlich erreichte die Inflationsrate im Euroraum mit 10,6 % ihren Höchststand.

Die Sitzung im Oktober hat gezeigt, dass die Europäische Zentralbank bei der Senkung der Zinssätze keine Pause mehr einlegen muss. Damals sank ihr Einlagensatz auf 3,25 %. Alles deutet darauf hin, dass weitere Zinssenkungen im Euroraum keinen Aufschub dulden werden. Auch die Ereignisse in Übersee werden dazu beitragen. Der Sieg von Donald Trump bei den US-Präsidentschaftswahlen und die erwartete Einführung von Importzöllen werden das Wirtschaftswachstum in der Eurozone weiter abkühlen. Die Europäische Zentralbank wird versuchen, die Zinsen in naher Zukunft auf ein neutrales Niveau zu senken. Nun, das neutrale Zinsniveau liegt im Falle der Europäischen Zentralbank bei 2 %. Dort könnten die Zinssätze der Europäischen Zentralbank bereits Mitte des nächsten Jahres sinken.

Der Euro (als Währung der Eurozone) und der Dollar (als Währung der USA) sind nun gegeneinander ausgespielt. Während die Zinssätze der Europäischen Zentralbank schnell sinken werden, wird dies in den USA nicht der Fall sein. Die Einführung von Einfuhrzöllen in den USA wird den Inflationsdruck in der US-Wirtschaft mehr oder weniger verstärken. Dies wird die Fed bei der Senkung der Zinssätze behindern. Vieles wird jedoch davon abhängen, wen Trump für die neue Regierung nominiert. Trump hat sich für den Milliardär Howard Lutnick entschieden, der bisher das Wall-Street-Broker- und Investmentunternehmen Cantor Fitzgerald leitete, um Handelsminister in seiner im Entstehen begriffenen Regierung zu werden. Lutnick hat gesagt, dass Zölle ein großartiges Instrument sind, das dem Präsidenten zur Verfügung steht. Obwohl er ein Geschäftsmann ist, kann man also nicht erwarten, dass er die protektionistische Politik von D. bremst. Trump. Die Fed wird die Zinsen viel langsamer senken als die Europäische Zentralbank, weil sie einen steigenden Inflationsdruck befürchtet. Der Dollar wird in der Nähe der Marke von 1,040 USD/EUR gehandelt, berührte jedoch kurzzeitig die Marke von 1,033 USD/EUR. Zu diesem Zeitpunkt war er so stark wie seit zwei Jahren nicht mehr. Der sich ausweitende Zinsabstand des Dollars gegenüber dem Euro wird die US-Währung für weitere Gewinne drücken.

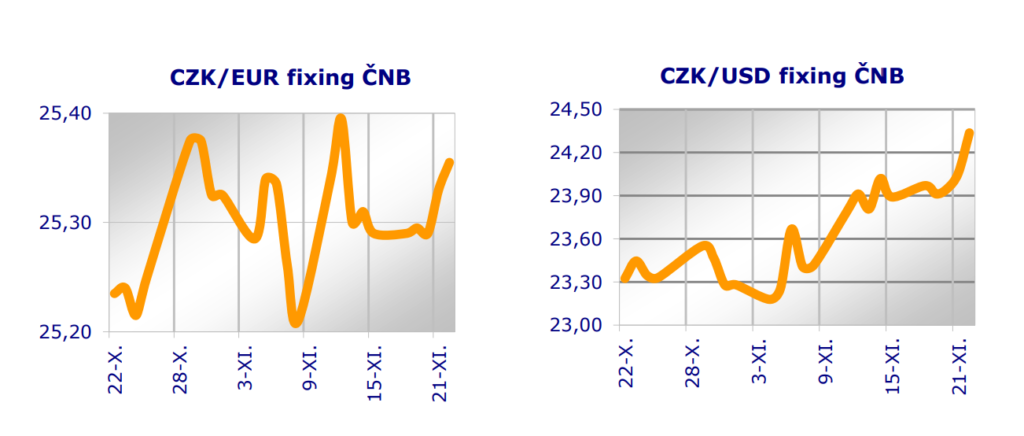

Die Krone sollte heute schwächer werden, machte aber schließlich ihre Verluste wieder wett. Der Kurs liegt derzeit bei 25,34 CZK/EUR. Während der tschechische Aktienindex PX heute um 0,4 % steigt, stagniert der slowakische Index SAX.

Jiří Cihlář, Markéta Šichtařová

Eurodeník 22. 11. 2024 Next Finamce s.r.o. NächsteFinanzierung.cz

Das AUDIO-Formular finden Sie hier

ILLUSTRATIVES FOTO - Xinhua/Shan Weiyi