Die letzten Tage waren vollgepackt mit makroökonomischen Ereignissen und Daten. Einige der Nachrichten kamen aus den USA, einige aus Europa. Interessanterweise stimmen die beiden Datenreihen jedoch in ihren Haupttrends überein. Seit einiger Zeit gibt es auf beiden Seiten des Atlantiks Daten, die eine leichte, subtile Stagflation zu bestätigen scheinen. Das heißt, eine Kombination aus stagnierendem oder geringem Wirtschaftswachstum und höherer Inflation zur gleichen Zeit.

Es ist keine große Sache; weder das BIP noch die Inflation sind so extrem, dass sie Aufmerksamkeit erregen. Aber immerhin liegt das Wirtschaftswachstum unter dem langfristigen Normalwert, und die Inflation liegt über dem langfristigen Normalwert. Und genau das hat sich jetzt bestätigt.

Am Mittwoch zeigten die US-Verbraucherpreisstatistiken, dass sich die Jahresrate der Verbraucherpreisinflation im November auf 2,7 Prozent beschleunigte. Am Donnerstag kam dann die Nachricht, dass die US-Erzeugerpreise im November mit einer Jahresrate von 3,0 % stärker gestiegen sind als erwartet. Dagegen lag die Zahl der Neuanträge auf Arbeitslosenunterstützung in den USA in der Woche zum 7. Dezember bei 242.000 und damit höher als erwartet. Und die hohe Zahl der Arbeitslosenunterstützung ist ein sicheres Zeichen für ein langsameres Wirtschaftswachstum als erwartet. Der Begriff "Stagflation" wäre sicherlich ein starkes Wort; von Stagflation könnte man nur sprechen, wenn das Wirtschaftswachstum gleich Null wäre. Das ist hier jedoch nicht der Fall: Es ist viel üblicher, dass ein sich beschleunigendes Wirtschaftswachstum von einer sich beschleunigenden Inflation begleitet wird, oder dass sich beide gleichzeitig abschwächen. Aber hier geschieht das Gegenteil, beides scheint sich zu widersprechen.

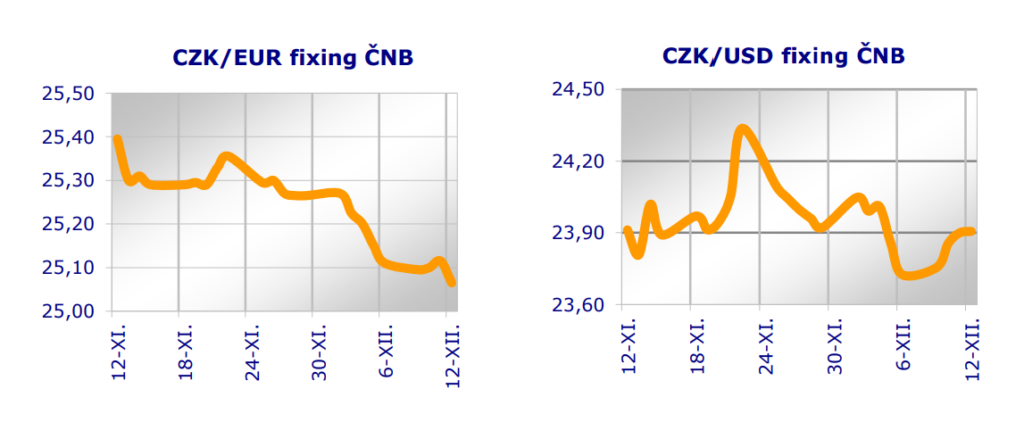

Und in Europa ist die Situation ähnlich. Die Inflationsrate im Euroraum fiel erst im September dieses Jahres unter das 2 %-Ziel der EZB, zum ersten Mal seit Mitte 2021. Im Oktober stieg die Inflation jedoch wieder auf zwei Prozent, und im November stieg sie vorläufigen Daten zufolge auf 2,3 Prozent. Und niemand bezweifelt, dass das Wirtschaftswachstum in der Eurozone miserabel ist. Also ist die Inflation wiederum zu hoch für ein so schwaches Wachstum, oder umgekehrt ist die Wirtschaftsleistung zu gering für eine so hohe Inflation.

Und genau das Gleiche können wir über die Tschechische Republik sagen. Eine Inflation von 2,8 Prozent ist keine Katastrophe, aber sie tendiert dazu, langsam anzusteigen, und eine solch relativ hohe Inflation würde mit einem viel höheren Wirtschaftswachstum einhergehen als dem derzeitigen, das sie wahrscheinlich auf etwa 1 Prozent für das gesamte Jahr 2024 ansteigen lassen wird.

Wie ist das möglich? Weil der größte Teil des aufgestauten Wachstums mit Schulden erkauft wird. Die Regierung Biden hat die Staatsausgaben auf einen historischen Rekordstand gebracht. Auch in der tschechischen Wirtschaft sind die Haushaltsausgaben unter der Fial-Regierung enorm gestiegen. Man kann davon ausgehen, dass das Wirtschaftswachstum in beiden Ländern nahezu stagnieren würde, wenn die Regierung es nicht auf diese Weise mit Schulden erkauft hätte. Ein Nebeneffekt dieser enormen Staatsausgaben in der Wirtschaft ist jedoch die hohe Geldmenge, die im Umlauf ist. Und diese hohe Geldmenge verursacht - Inflation.

Dies lässt sich am besten am Beispiel der Eurozone und der Europäischen Zentralbank (EZB) erkennen. Letztere hat tatsächlich "geflucht", indem sie ihren Leitzins gesenkt hat. Tatsächlich senkt die EZB ihren Hauptrefinanzierungssatz um 25 Basispunkte auf 3,15 %. Sie rechnet mit weiteren Senkungen im nächsten Jahr. Sie begleitete dies mit einer Reihe von Worten darüber, wie sie sagte, dass "der Disinflationsprozess auf gutem Wege ist". Allerdings haben wir soeben festgestellt, dass die Inflation in der Eurozone in den letzten zwei Monaten gestiegen ist, was also nicht stimmt. Aber die EZB steht mit dem Rücken zur Wand. Sie muss die Zinssätze senken, auch wenn sie das nicht will, sonst wird sie zum Beispiel von Frankreich, das ein großes Problem mit seinem Haushaltsdefizit hat, hart getroffen. Mit höheren Zinssätzen könnte es dieses nicht finanzieren. Also muss die EZB Geld drucken und in Umlauf bringen. Wieder einmal. Und wieder einmal heizt sie die Inflation an.

Und genau wie vor der Pandemie ist diese Inflation bisher vor allem in den Preisen von Wertpapieren und Immobilien sichtbar. Aber das ist nur vorübergehend.

Markéta Šichtařová

Eurodeník 12/12/2024 Next Finamce s.r.o. NächsteFinanzierung.cz

Das AUDIO-Formular finden Sie zde

Kommentare

Anmelden · Registrieren

Melden Sie sich an oder registrieren Sie sich, um zu kommentieren.

…