Es war genug für die D-Administration zu. Trumps Regierung kündigte einige Stunden lang keine neuen Zölle an, und die Spannung an den US-Märkten könnte etwas nachgelassen haben. Dazu trug auch die Nachricht bei, dass die Europäische Kommission die Einführung von Vergeltungszöllen gegen die USA auf Mitte April verschiebt. Dies schafft Spielraum für Verhandlungen. Dies könnte es dem Dollar auch ermöglichen, seine Verluste der letzten Wochen wieder wettzumachen. Heute hat die US-Währung leicht auf 1,083 USD/EUR aufgewertet. Unterdessen hat die US-Notenbank gestern Abend ihre Zinssätze in einer Spanne von 4,25-4,50 % belassen. Dies hat niemanden überrascht. Dennoch kamen die Anleger zu dem Schluss, dass die Botschaft der US-Zentralbanker zuversichtlich klang.

In der neuen Prognose hob die Fed ihre Schätzung der so genannten Kerninflation, die die volatilen Lebensmittel- und Energiepreise ausschließt, zum Ende dieses Jahres von 2,5 % auf 2,8 % an. Die Wachstumsaussichten für die US-Wirtschaft im Jahr 2025 sind von 2,1 % auf 1,7 % gesunken. Obwohl die Fed die Wachstumsprognose verschlechtert und die Inflationsprognose angehoben hat (im Sinne einer Stagflation), hat sie die Zinsprognosen für die nächsten drei Jahre praktisch nicht gesenkt. Zwar setzt eine knappe Mehrheit der Fed-Beamten weiterhin auf eine Zinssenkung um einen halben Prozentpunkt für den Rest des Jahres. Das bedeutet zwei Zinssenkungen um einen Viertelprozentpunkt. Worauf deutet das hin? Dass aus Sicht der Fed der inflationsfördernde Schock durch die Zollerhöhung nur vorübergehend sein wird. Dies bedeutet, dass die Fed den Prozess der Zinssenkung weiterhin unterbrechen wird, aber nicht beabsichtigt, die leicht erhöhte Inflation in den USA durch eine erneute Anhebung der Zinssätze zu beseitigen.

Ein weiteres Taubensignal war die Ankündigung der Fed, auf die Bremse zu treten, indem sie das Tempo der Fed-Bilanzverkürzung (oder der so genannten quantitativen Straffung) verringert. Um möglichen Stress am Geldmarkt zu vermeiden, will die Fed ab April nur noch Anleihen im Wert von 40 Mrd. USD/Monat verkaufen, während die Verkäufe derzeit bei 60 Mrd. USD/Monat liegen.

Es sei auch daran erinnert, dass die Fed die harten Daten aus der US-Wirtschaft weiterhin genau im Auge behalten wird. Laut Fed-Chef J. Powell hat sich die Lage bisher nicht dramatisch verschlechtert. Dennoch stellt aus Sicht von Powell der Abschwung der Wirtschaftstätigkeit inzwischen ein größeres Risiko dar als ein Anstieg der Inflation. Die Fed ist sich sehr wohl bewusst, dass US-Haushalte und Unternehmen einen Teil ihres Geldes in US-Aktien angelegt haben. Die Fed wird nicht wollen, dass noch mehr Blut auf den Aktienmärkten fließt. Sie wird versuchen, die Aktienmärkte nach dem 10%-Rückgang der letzten Wochen nicht noch mehr Verluste im zweistelligen Prozentbereich hinnehmen zu lassen. In diesem Fall würde sie versuchen, die Märkte zu beruhigen, indem sie das Tempo des Bilanzabbaus weiter reduziert oder auch die Zinsen früher senkt. In diesem Fall hat die Fed das Glück, ein doppeltes Mandat zu haben - in Form von 2% Inflation und maximaler Beschäftigung. Das bedeutet, dass die Fed ihre Geldpolitik so ausrichtet, dass sie mehrere Ziele auf einmal verfolgt.

Im Gegensatz dazu besteht die Aufgabenbeschreibung der Europäischen Zentralbank darin, sich hauptsächlich auf die Inflation zu konzentrieren. Dennoch setze ich darauf, dass die Europäische Zentralbank, sollte die Fed mit Zinssenkungen beginnen, um eine Rezession der US-Wirtschaft zu vermeiden, dieses Rezept schließlich kopieren wird. In ihrem Fall wetten wir auf ein Trio von Zinssenkungen um 25 Basispunkte in den nächsten 12 Monaten. Für die kommenden Wochen rechnen wir damit, dass der Dollar die Verluste der letzten drei Wochen wieder wettmachen wird. Anfang März wurde der Dollar noch unter 1,04 USD/EUR gehandelt und war damit mehr als vier Cent stärker als heute.

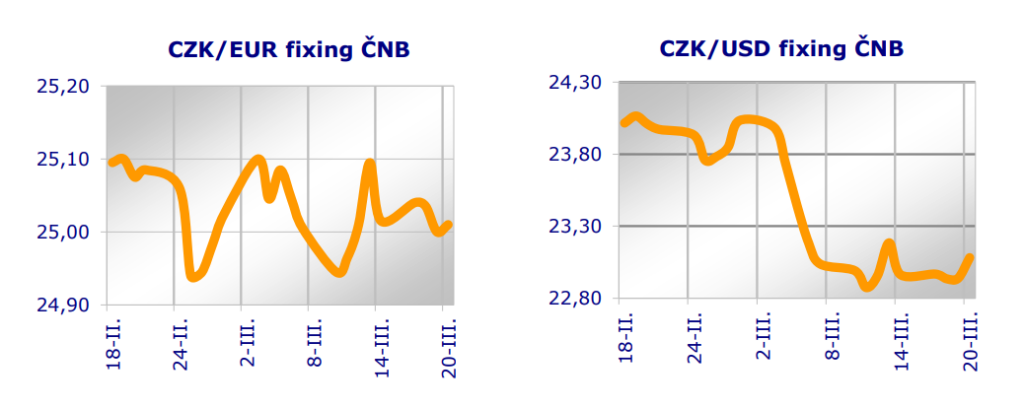

Und was wird die Tschechische Nationalbank tun? Das neue Vorstandsmitglied der Bank, Jakub Seidler, sagte diese Woche, dass er es vorziehen würde, die Kreditkosten in der nächsten Woche auf dem derzeitigen Niveau zu halten, da die europäischen Pläne zur Erhöhung der Verteidigungsausgaben die inländischen Inflationsrisiken erhöhen. Er ist daher nicht für weitere Zinssenkungen und damit für einen weiteren Rückgang der Zinsattraktivität der Krone. Sofern die Zinsen der Tschechischen Nationalbank nicht tatsächlich sinken, dürfte dies dazu beitragen, dass die Krone noch einige Zeit in Sichtweite der Marke von 25 Kronen pro Euro bleibt. Heute schwächt sich die Krone leicht auf 25,01 CZK/EUR ab.

Die Prager Börse verliert heute 0,4 %. Slowakischer SAX-Index stagniert nur

Jiří Cihlář, Markéta Šichtařová

Eurodeník 20. 3. 2025 Next Finamce s.r.o. NächsteFinanzierung.cz

Das AUDIO-Formular finden Sie hier