Die tschechische Wirtschaft ist im vergangenen Jahr zu einem Wachstum zurückgekehrt, das sich in diesem Jahr um mehr als einen Prozentpunkt auf 2,3 % beschleunigen wird, so die neue makroökonomische Prognose des Finanzministeriums der Tschechischen Republik. Die jährliche Inflation wird in diesem Jahr voraussichtlich nahe bei 2 % liegen. Dank der anhaltend angespannten Lage auf dem Arbeitsmarkt und der sinkenden Inflation werden die Realeinkommen steigen.

"Höhere Reallohnzuwächse bedeuten auch einen höheren Verbrauch der Haushalte. Es sind der steigende Konsum sowie die Erholung der Investitionen, die in diesem Jahr zum Wachstum der tschechischen Wirtschaft um 2,3 % beitragen werden, was die Tschechische Republik zu einer der am schnellsten wachsenden Volkswirtschaften in der Region macht. Die Aktualisierung unserer makroökonomischen Prognose selbst bedeutet keine wesentlichen Änderungen bei der Schätzung der Steuereinnahmen für den Staatshaushalt. sagte der Finanzminister Zbyněk Stanjura zu den neuen Wirtschaftsaussichten.

"Die anhaltenden strukturellen Probleme unseres wichtigsten Handelspartners Deutschland bleiben ein Risiko. Die Handelspolitik der neuen US-Regierung gegenüber der Europäischen Union wird für die heimische exportorientierte Industrie entscheidend sein". fügte Minister Stanjura hinzu.

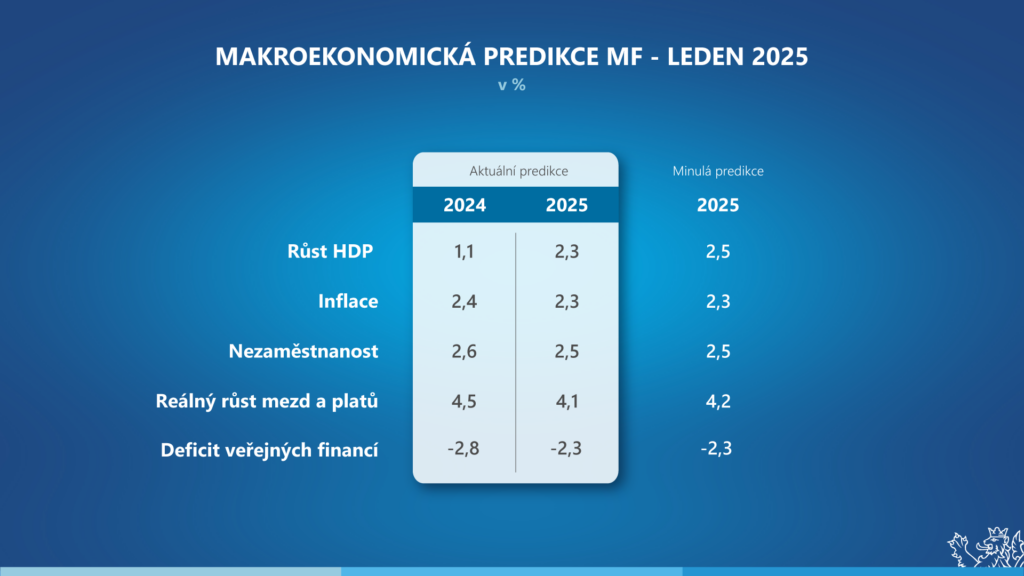

Bruttoinlandsprodukt für das gesamte Jahr 2024 wird voraussichtlich um 1,1 % steigen. Der Rückgang der hohen Inflation hat zu einem Anstieg der realen Haushaltseinkommen und der Konsumausgaben der privaten Haushalte geführt. Die Investitionstätigkeit wurde durch die anhaltenden Probleme in den Ländern des Euroraums und den Übergang zwischen den Finanzperspektiven für die EU-Kohäsionsfonds gedämpft. Ein leichter Rückgang der Gesamtinvestitionen und ein Rückgang der Lagerbestände bremsten die Importdynamik, und die Außenhandelsbilanz stützte das Wirtschaftswachstum. Im Jahr 2025 dürfte das Wirtschaftswachstum vor allem durch die Konsum- und Investitionsausgaben der privaten Haushalte angekurbelt werden, und das BIP könnte um 2,3 % höher sein als im Vorjahr.

Durchschnittlicher Satz Inflation Der Inflationsdruck war im vergangenen Jahr deutlich geringer als in den beiden Vorjahren - die inflationären externen Angebotsfaktoren schwächten sich deutlich ab, und der Druck der Inlandsnachfrage wurde durch höhere geldpolitische Zinssätze und das Haushaltskonsolidierungspaket weiter gedämpft. In diesem Jahr wird der Inflationsdruck durch die restriktive Geldpolitik in Verbindung mit einem erwarteten Rückgang des Dollar-Ölpreises und einer leichten Aufwertung der Krone gegenüber dem Euro weiterhin gedämpft werden. Inflationsfördernde Faktoren werden dagegen ein weiterhin höheres Lohnwachstum, die Abschwächung der Krone gegenüber dem Dollar, eine verstärkte Preisdynamik bei den Dienstleistungen und ein erneuter Anstieg der unterstellten Mieten sein.

Unter Arbeitsmarkt Ungleichgewichte im Zusammenhang mit dem Arbeitskräftemangel manifestieren sich weiterhin. Infolgedessen könnte die Arbeitslosenquote trotz der schwachen Wirtschaftsdynamik im Jahr 2024 bei 2,6 % bleiben. In diesem Jahr könnte sie aufgrund des Wirtschaftswachstums leicht auf 2,5 % sinken. Die anhaltende Anspannung auf dem Arbeitsmarkt wird keine wesentliche Verlangsamung des Lohn- und Gehaltswachstums zulassen. Es wird erwartet, dass die Realeinkommen auch in diesem Jahr um mehr als 4 % steigen werden.

Staatsdefizit dürfte im vergangenen Jahr um 1 Prozentpunkt auf 2,8 % des BIP gesunken sein, trotz gestiegener Verteidigungsausgaben, höherer Renten oder Kosten für die Beseitigung von Hochwasserschäden. Die Konsolidierungsbemühungen der Regierung dürften sich auch in diesem Jahr im gesamtstaatlichen Ergebnis widerspiegeln, für das wir einen Rückgang des Defizits auf 2,3 % des BIP prognostizieren. Der gesamtstaatliche Schuldenstand erreichte Ende letzten Jahres schätzungsweise 43,4 % des BIP und dürfte in diesem Jahr 44 % des BIP übersteigen.

Risiken der Vorhersage sind wir der Ansicht, dass sie in ihrer Gesamtheit nach unten verzerrt sind. Die Konjunktur in einigen Wirtschaftszweigen könnte durch erneute Probleme in den Lieferketten gedämpft werden, zum Beispiel im Zusammenhang mit der Situation im Nahen Osten. Zusätzlich zu den negativen Auswirkungen auf die Wirtschaftsleistung würden Probleme auf der Angebotsseite zusätzlichen Inflationsdruck erzeugen. Dieser könnte auch durch einen Anstieg der Preise für Energierohstoffe im Falle einer Eskalation der geopolitischen Spannungen oder durch die Einführung oder Erhöhung von Zöllen oder anderen Hindernissen für den Außenhandel ausgelöst werden. In Anbetracht der bedeutenden Handelsverflechtungen zwischen der tschechischen und der deutschen Wirtschaft halten wir auch strukturelle Probleme und ein schwaches Wirtschaftswachstum in Deutschland für ein Abwärtsrisiko für die Prognose. Ein weiteres Risiko für die tschechische Wirtschaft ist das anhaltende Preiswachstum bei den Dienstleistungen und die Höhe der Inflationserwartungen. Das Wirtschaftswachstum wird durch die Arbeitsmarktbeteiligung von Flüchtlingen aus der Ukraine unterstützt, und die volle Nutzung ihres Humankapitals könnte die Arbeitsproduktivität steigern.

Wichtigste makroökonomische Indikatoren:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Aktuelle Vorhersagen | Vergangene Vorhersage | |||||||||

| Nominales Bruttoinlandsprodukt | Mrd. CZK, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| Wachstum in %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Reales Bruttoinlandsprodukt | Wachstum in %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Verbrauch der Haushalte | Wachstum in %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Staatlicher Verbrauch | Wachstum in %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Bruttoanlageinvestitionen | Wachstum in %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Beitrag der Nettoexporte zum BIP-Wachstum | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Beitrag der Bestandsveränderungen zum BIP-Wachstum | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| BIP-Deflator | Wachstum in % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Inflationsrate der Verbraucherpreise | Durchmesser in % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Beschäftigung (Volkswirtschaftliche Gesamtrechnung) | Wachstum in % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Arbeitslosenquote (LFS) | Durchmesser in % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Löhne und Gehälter (Inlandskonzept) | Wachstum in %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Saldo der Leistungsbilanz | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Gesamtstaatlicher Saldo | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Öffentlicher Schuldenstand | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Voraussetzungen: | ||||||||||

| Wechselkurs CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Langfristige Zinssätze | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Rohöl der Sorte Brent | USD/Barrel | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| BIP der Eurozone | Wachstum in %, s.c. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Anmerkung: Vergleich mit der makroökonomischen Prognose für die Tschechische Republik vom November 2024 des Finanzministeriums der Tschechischen Republik.

Quelle: CNB, CSO, Eurostat, U.S. Energy Information Administration. Berechnungen und Prognosen des Finanzministeriums der Tschechischen Republik.

Die makroökonomische Prognose für die Tschechische Republik vom Januar wird am 10. Februar 2025 im Ausschuss für Haushaltsprognosen erörtert. Da diese Prognose nicht in das Haushaltsverfahren einfließt, wird sie vom Ausschuss nicht geprüft.

MINISTERIUM DER FINANZEN DER TSCHECHISCHEN REPUBLIK/ gnews.cz - RoZ

ILLUSTRATIVES FOTO - pixabay