")

Los últimos días han estado repletos de acontecimientos y datos macroeconómicos. Algunas de las noticias procedían de EE.UU., otras de Europa. Pero, curiosamente, los dos conjuntos de datos coinciden en sus tendencias principales. Desde hace algún tiempo, llegan datos de ambos lados del Atlántico que parecen confirmar una pequeña y sutil estanflación. Es decir, una combinación de estancamiento o bajo crecimiento económico y aumento de la inflación al mismo tiempo.

No es gran cosa; ni el PIB ni la inflación son tan extremos como para llamar la atención. Pero al fin y al cabo, el crecimiento económico está por debajo de lo normal a largo plazo y la inflación por encima de lo normal a largo plazo. Y eso es exactamente lo que se ha confirmado ahora.

El miércoles, las estadísticas de inflación al consumo de EE.UU. mostraron que la tasa anual de inflación de los precios al consumo se aceleró hasta el 2,7% en noviembre. El jueves se conoció que los precios de producción estadounidenses subieron a un ritmo anual del 3,0 % en noviembre, más de lo esperado. Pero en cambio, las nuevas solicitudes de subsidio de desempleo en EE.UU. en la semana hasta el 7 de diciembre fueron de 242.000, más de lo esperado. Y el elevado número de subsidios de desempleo es señal inequívoca de un crecimiento económico más lento de lo esperado. El término "estanflación" sería sin duda una palabra fuerte; sólo podríamos hablar de estanflación si el crecimiento económico fuera nulo. Sin embargo, este no es el caso: Es mucho más habitual que la aceleración del crecimiento económico vaya acompañada de una aceleración de la inflación, o que ambas se ralenticen simultáneamente. Pero aquí ocurre lo contrario, ambos parecen ir uno en contra del otro.

Y la situación es similar en Europa. La tasa de inflación de la zona euro sólo cayó por debajo del objetivo del 2% del BCE en septiembre de este año, por primera vez desde mediados de 2021. Sin embargo, la inflación volvió a subir al 2% en octubre, y en noviembre subió al 2,3%, según datos preliminares. Y nadie duda de que el crecimiento económico de la eurozona es miserable. Así que, de nuevo, la inflación es demasiado alta para un crecimiento tan débil o, por el contrario, el rendimiento de la economía es demasiado bajo para una inflación tan alta.

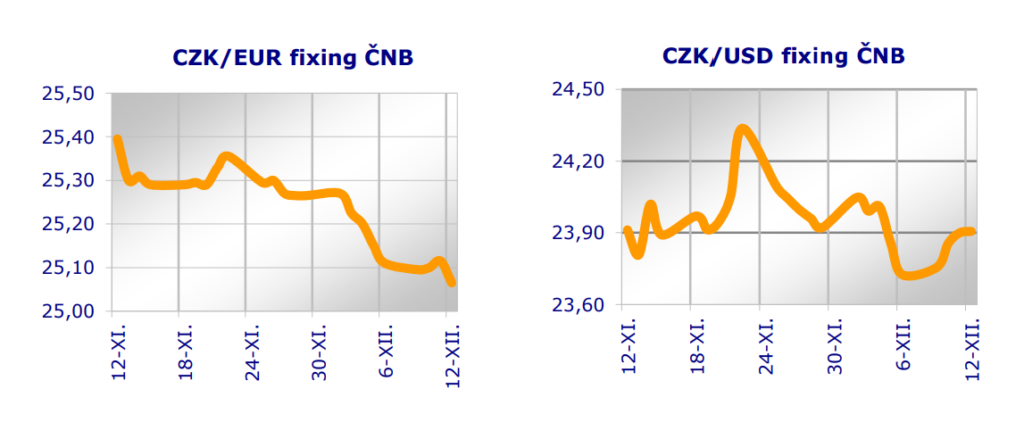

Y podemos decir exactamente lo mismo de la República Checa. Una inflación del 2,8 por ciento no es un desastre, pero tiende a subir lentamente, y una inflación tan relativamente alta iría acompañada de un crecimiento económico mucho mayor que el actual, que probablemente la situará en torno al 1 por ciento durante todo el año 2024.

¿Cómo es posible? Porque la mayor parte de ese crecimiento reprimido se compra con deuda. La administración Biden ha perpetrado un gasto público históricamente récord. También en la economía checa, el gasto presupuestario ha sido enorme bajo la administración Fial. En ambas economías, se puede estimar que el crecimiento económico estaría casi estancado si el gobierno no lo hubiera comprado con deuda de esta manera. Pero al mismo tiempo, un efecto secundario de este enorme gasto público en la economía es la elevada cantidad de dinero en circulación. Y esta elevada masa monetaria provoca - inflación.

De hecho, esto se ve mejor en el caso de la eurozona y el Banco Central Europeo (BCE). Este último ha "maldecido" bajando su tipo de interés básico. De hecho, el BCE está recortando su principal tipo de refinanciación en 25 puntos básicos, hasta el 3,15 %. Prevé nuevos recortes el año que viene. Acompañó esto con una serie de palabras sobre cómo dijo que "el proceso de desinflación está bien encaminado". Excepto que acabamos de decir hace un momento que la inflación en la eurozona en cambio ha subido en los últimos dos meses, así que eso no es cierto. Pero el BCE está entre la espada y la pared. Tiene que bajar los tipos de interés, aunque no quiera, o de lo contrario se verá muy afectado por, por ejemplo, Francia, que está empezando a tener un enorme problema con su déficit presupuestario. Con tipos de interés más altos, no podría financiarlo. Así que el BCE tiene que poner dinero en circulación. Una vez más. Y una vez más, alimenta la inflación.

Y al igual que antes de la pandemia, esta inflación es hasta ahora visible sobre todo en los precios de los valores mobiliarios e inmobiliarios. Pero esto es sólo temporal.

Markéta Šichtařová

Eurodeník 12/12/2024 Next Finamce s.r.o. Nextfinance.cz

Formulario AUDIO aquí