Los mercados extranjeros estaban a la espera de las cifras de inflación estadounidenses. El mercado había pronosticado de antemano que su tasa anual se aceleraría ligeramente, concretamente del 2,6 % al 2,7 %. Y eso es exactamente lo que ocurrió: La tasa anual de inflación al consumo en Estados Unidos en noviembre fue del 2,7 %.

El mercado también había estimado con precisión cómo resultaría la inflación subyacente interanual. Esta no incluye los volátiles precios de la energía o los alimentos. La inflación interanual subyacente en EE.UU. se mantuvo en el 3,3 %. Así pues, se confirma que ya no observamos una relajación de las presiones inflacionistas en Estados Unidos. Al contrario, podemos observar un retroceso gradual. Y, por supuesto, ¡esto recuerda mucho a Europa!

Esta evolución dificultará en el futuro los recortes de los tipos de interés de la Fed y el abaratamiento del crédito. Esto no cambia el hecho de que ahora en diciembre todo apunta hacia otro ligero recorte de los tipos de interés de la Fed. Por este motivo, el dólar no está registrando ganancias significativas en el día de hoy, fortaleciéndose sólo ligeramente hasta el nivel de 1,050 USD/EUR. En cualquier caso, las estadísticas de hoy abogan por una pausa en el proceso de recorte de tipos de la Fed a principios del próximo año. Este escenario también se ve respaldado por el hecho de que el actual jefe de la Fed, J. Powell, permanecerá en el cargo hasta la primavera de 2026. Y tal y como le conocemos, se tomará en serio los riesgos de inflación.

También se producirá una ralentización del ritmo de recortes de tipos de la Fed porque con el regreso de D. Trump a la Casa Blanca en enero del próximo año, se puede contar con una serie de cambios. Sin duda, a la Fed le preocupará el aumento de los aranceles a la importación anunciado por Trump y, por tanto, una mayor presión al alza de los precios en la economía estadounidense. La futura cautela de la Fed en el proceso de recorte de los tipos de interés será la razón por la que el dólar seguirá manteniéndose fuerte. No olvidemos que tan recientemente como a finales de septiembre, el dólar era siete centavos más débil de lo que es hoy.

El mercado checo también se ocupa del crecimiento de los precios. En concreto, estamos pendientes de los ecos de las estadísticas de inflación al consumo publicadas ayer. Su tasa anual (para sorpresa del mercado y del Banco Nacional Checo) no subió, sino que se mantuvo en el 2,8 %. Esta cifra es neta de componentes volátiles como la energía o los alimentos. Fue una décima de punto porcentual inferior a lo previsto por el Banco Nacional Checo. Aun así, los banqueros centrales sospechan que no se gana en inflación, tal vez por la fuerte subida de los precios de los servicios.

Člen bankovní rady Jan Kubíček dijo ayer que la persistencia de las presiones inflacionistas puede ser un motivo para interrumpir los recortes de los tipos de interés. Por eso seguimos apostando por una pausa en diciembre en el proceso de recorte de los tipos de interés del Banco Nacional Checo. El mercado tiene una opinión similar. No hay más que ver la evolución de los tipos PRIBOR y FRA a futuro. Muestran la convicción del mercado de que el Banco Nacional Checo no recortará los tipos de interés antes de finales de este año. Se espera que la reanudación de la bajada de tipos no tenga lugar hasta principios del próximo año.

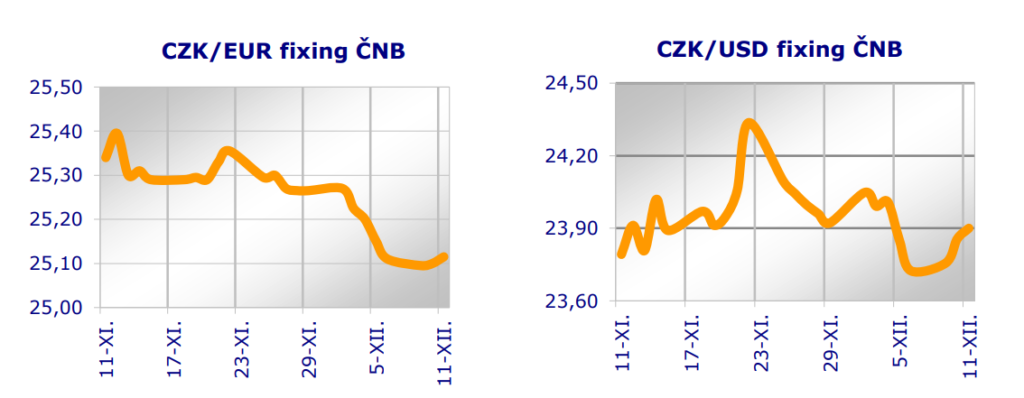

También es interesante que hayan cambiado las expectativas para finales del año que viene. El mercado ya no apuesta por una reducción tan rápida de los tipos de interés como antes. En sus últimas previsiones, el Banco Nacional Checo esperaba que el tipo repo bajara del nivel actual de 4 % a 3 % para el verano del año que viene. Según las previsiones, debería mantenerse en ese nivel en el segundo semestre del año próximo. Sin embargo, en nuestra opinión, la reducción de los tipos de interés (y también el abaratamiento del crédito) será finalmente más lenta. Por lo tanto, la corona debería ser ligeramente más fuerte a finales del próximo año de lo que espera el Banco Nacional Checo. Vemos la corona a 25,00 CZK/EUR en diciembre de 2025. Hoy, la corona se ha estancado básicamente en 25,09 CZK/EUR.

El índice PX de la Bolsa de Praga subió hoy un 0,1 %, el índice SAX eslovaco se estancó.

Jiří Cihlář, Markéta Šichtařová

Eurodeník, 11. 12. 2024 Next Finamce s.r.o. Nextfinance.cz

Formulario AUDIO zde

ILUSTRAČNÍ FOTO – pixabay

Comentarios

Iniciar sesión · Registrarse

Inicia sesión o regístrate para comentar.

…