Fue suficiente para que la administración D. La administración Trump no anunciara nuevos aranceles hasta pasadas unas horas y la tensión en los mercados estadounidenses podría haber bajado ligeramente. A ello ha contribuido también la noticia de que la Comisión Europea aplaza hasta mediados de abril la introducción de aranceles de represalia contra EEUU. Esto creará margen para las negociaciones. Gracias a ello, el dólar también podría retraerse de las pérdidas de las últimas semanas. Hoy, la divisa estadounidense se ha apreciado ligeramente hasta 1,083 USD/EUR. Mientras tanto, la Fed estadounidense mantuvo anoche los tipos de interés en el rango de 4,25-4,50 %. Esto no sorprendió a nadie. Aun así, los inversores llegaron a la conclusión de que el mensaje de los banqueros centrales estadounidenses sonaba pesimista.

En la nueva previsión, la Fed elevó su estimación de la llamada inflación subyacente, que excluye los volátiles precios de los alimentos y la energía, a finales de este año de 2,5 % a 2,8 %. La previsión de crecimiento de la economía estadounidense en 2025 ha bajado de 2,1 % a 1,7 %. Aunque la Fed ha empeorado la previsión de crecimiento y ha elevado la estimación de inflación (en una línea estanflacionaria), prácticamente no ha recortado las previsiones de tipos de interés para los próximos tres años. Es cierto que una estrecha mayoría de funcionarios de la Fed sigue apostando por un recorte de tipos de medio punto porcentual para lo que queda de año. Es decir, dos recortes de tipos de un cuarto de punto porcentual. ¿Qué sugiere esto? Que, desde la perspectiva de la Fed, el shock proinflacionista derivado de la subida de los aranceles será temporal. La implicación es que la Fed seguirá haciendo una pausa en el proceso de recorte de los tipos de interés, pero no tiene previsto extinguir la inflación ligeramente elevada en EE.UU. volviendo a subir los tipos de interés.

Otra señal de paloma fue que la Fed anunció que pisaría el freno reduciendo el ritmo de reducción del balance de la Fed (o el llamado endurecimiento cuantitativo). Para evitar posibles tensiones en el mercado monetario, la Fed pretende vender sólo 40.000 millones de dólares/mes de bonos a partir de abril, cuando actualmente las ventas se sitúan en 60.000 millones de dólares/mes.

También hay que recordar que la Fed seguirá vigilando de cerca los datos duros de la economía estadounidense. Según el jefe de la Fed, J. Powell, de momento no está empeorando drásticamente. Aun así, desde el punto de vista de Powell, la desaceleración de la actividad económica supone ahora un riesgo mayor que cualquier aumento de la inflación. La Fed es muy consciente de que los hogares y las empresas estadounidenses tienen parte de su dinero invertido en renta variable estadounidense. La Fed no querrá ver correr más sangre en los mercados de renta variable. Intentará que los mercados de valores no sumen más pérdidas en el rango de las decenas de puntos porcentuales tras el descenso 10% de las últimas semanas. En ese caso, trataría de calmar a los mercados reduciendo aún más el ritmo de reducción del balance o recortando también antes los tipos. En este caso, la Fed tiene la suerte de contar con un doble mandato: inflación 2% y máximo empleo. Esto significa que la Fed establece su política monetaria para cubrir múltiples objetivos a la vez.

Por el contrario, la descripción del trabajo del Banco Central Europeo es centrarse principalmente en la inflación. Aun así, apuesto a que si la Fed iniciara el proceso de recorte de tipos para evitar que la economía estadounidense cayera en recesión, el Banco Central Europeo acabaría copiando esta receta. En su caso, apostamos por un trío de recortes de tipos de interés de 25 puntos básicos para los próximos 12 meses. Para las próximas semanas, contamos con que el dólar recupere las pérdidas que ha sufrido en las tres últimas semanas. A principios de marzo, el dólar cotizaba por debajo de 1,04 USD/EUR y era más de cuatro céntimos más fuerte que hoy.

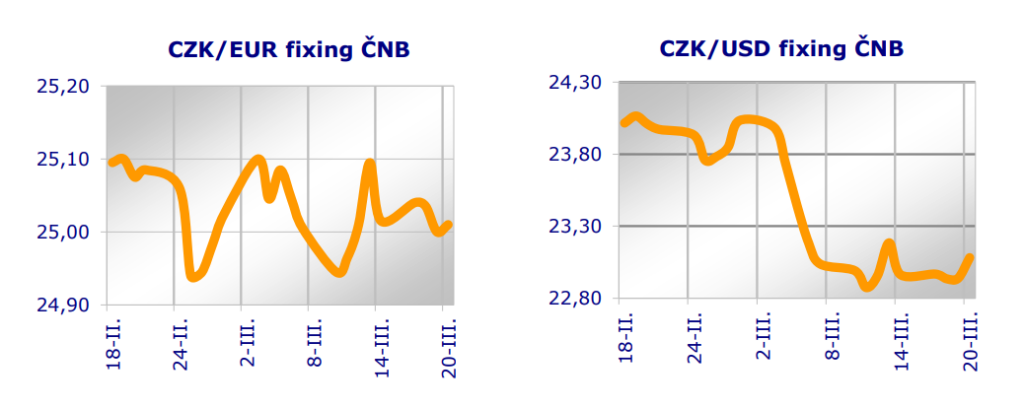

¿Y qué hará el Banco Nacional Checo? El nuevo miembro del consejo del banco, Jakub Seidler, declaró esta semana que preferiría mantener los costes de endeudamiento en los niveles actuales la próxima semana, ya que los planes europeos de aumentar el gasto en defensa incrementan los riesgos de inflación interna. Por lo tanto, no es partidario de nuevas bajadas de tipos y, por consiguiente, de un nuevo descenso del atractivo de los tipos de interés de la corona. A menos que los tipos del Banco Nacional Checo bajen efectivamente, esto debería ayudar a la corona a mantenerse a la vista del nivel de 25 coronas por euro durante algún tiempo. Hoy la corona se debilita ligeramente hasta 25,01 CZK/EUR.

La Bolsa de Praga pierde hoy un 0,4 %. El índice SAX eslovaco sólo se estanca

Jiří Cihlář, Markéta Šichtařová

Eurodeník 20. 3. 2025 Next Finamce s.r.o. Nextfinance.cz

Formulario AUDIO zde

Comentarios

Iniciar sesión · Registrarse

Inicia sesión o regístrate para comentar.

…