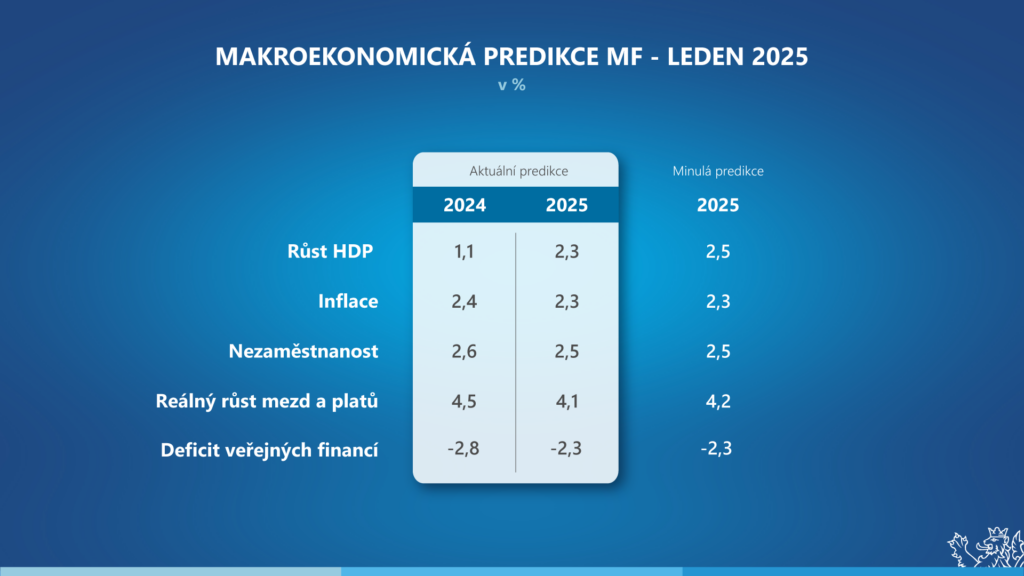

La economía checa recuperó el crecimiento el año pasado, que se acelerará en más de un punto porcentual hasta alcanzar los 2,3 % este año, según las nuevas previsiones macroeconómicas del Ministerio de Hacienda de la República Checa. Se espera que la inflación anual se sitúe cerca del 2 % a lo largo de este año. Gracias a la persistente rigidez del mercado laboral y al descenso de la inflación, aumentarán los ingresos reales.

"Un mayor crecimiento de los salarios reales significa también un mayor consumo de los hogares. Es este aumento del consumo, así como la recuperación de la inversión, lo que contribuirá a que la economía checa crezca 2,3 % este año. La actualización de nuestras previsiones macroeconómicas en sí no implica cambios sustanciales en la estimación de los ingresos fiscales para el presupuesto del Estado". dijo el Ministro de Hacienda Zbyněk Stanjura sobre las nuevas perspectivas económicas.

"Los actuales problemas estructurales de nuestro principal socio comercial, Alemania, siguen siendo un riesgo. La política comercial de la nueva administración estadounidense hacia la Unión Europea será crucial para la industria nacional orientada a la exportación". añadió el ministro Stanjura.

Producto interior bruto para todo el año 2024 es probable que aumente un 1,1 %. La reversión de la elevada inflación se ha traducido en un aumento de los ingresos reales de los hogares y del gasto en consumo de los hogares. La actividad inversora se ha visto frenada por los persistentes problemas de los países de la zona euro y la transición entre las perspectivas financieras de los fondos de cohesión de la UE. Una ligera reducción de la inversión total y una caída de las existencias frenaron la dinámica de las importaciones, y la balanza comercial exterior apoyó el crecimiento económico. En 2025, se espera que el crecimiento económico se vea impulsado principalmente por el consumo de los hogares y el gasto en inversión, y el PIB podría ser 2,3 % superior en términos interanuales.

Tasa media inflación Las presiones inflacionistas fueron significativamente menores el año pasado que en los dos años anteriores: los factores inflacionistas de la oferta exterior se debilitaron significativamente y las presiones de la demanda interna se vieron aún más atenuadas por la subida de los tipos de interés de la política monetaria y el paquete de medidas de saneamiento presupuestario. Este año, las presiones inflacionistas seguirán siendo moderadas por una política monetaria restrictiva combinada con una disminución prevista del precio del petróleo en dólares y una ligera apreciación de la corona frente al euro. Por el contrario, los factores inflacionistas serán el continuo aumento de los salarios, el debilitamiento de la corona frente al dólar, la mayor dinámica de precios en los servicios y el renovado crecimiento de las rentas imputadas.

En mercado laboral Los desequilibrios relacionados con la escasez de mano de obra siguen manifestándose. En consecuencia, la tasa de desempleo podría mantenerse en 2,6 % en 2024 a pesar del débil impulso económico. Este año podría bajar ligeramente a 2,5 % debido al crecimiento económico. La persistente rigidez del mercado laboral no permitirá una ralentización significativa del crecimiento de sueldos y salarios. Se espera que los ingresos reales aumenten más de 4 % también este año.

Déficit público probablemente se redujo en 1 punto porcentual hasta 2,8 % del PIB el año pasado, a pesar del aumento del gasto en defensa, el incremento de las pensiones o los costes de recuperación tras las inundaciones. Los esfuerzos de consolidación del Gobierno deberían reflejarse también este año en los resultados de las administraciones públicas, para los que prevemos una reducción del déficit a 2,3 % del PIB. La deuda de las administraciones públicas alcanzó una cifra estimada de 43,4 % del PIB a finales del año pasado y se espera que supere los 44 % del PIB este año.

Riesgos de predicción consideramos que en conjunto están sesgados a la baja. La actividad económica en algunos sectores de la economía podría verse frenada por nuevos problemas en las cadenas de suministro, por ejemplo en el contexto de la situación en Oriente Medio. Además del impacto negativo sobre los resultados económicos, los problemas de oferta crearían presiones inflacionistas adicionales. Éstas también podrían desencadenarse por un aumento de los precios de las materias primas energéticas en caso de una escalada de las tensiones geopolíticas, o por la introducción o el aumento de aranceles u otras barreras al comercio exterior. Dados los importantes vínculos comerciales entre las economías checa y alemana, también consideramos que los problemas estructurales y el débil crecimiento económico de Alemania constituyen un riesgo a la baja para las previsiones. La persistencia del crecimiento de los precios de los servicios y el nivel de las expectativas de inflación son también riesgos para la economía checa. El crecimiento económico se ve respaldado por la participación en el mercado laboral de los refugiados procedentes de Ucrania, y el pleno aprovechamiento de su capital humano podría impulsar la productividad laboral.

Principales indicadores macroeconómicos:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Previsiones actuales | Predicción anterior | |||||||||

| Producto interior bruto nominal | Miles de millones de CZK, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| crecimiento en %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Producto interior bruto real | crecimiento en %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Consumo doméstico | crecimiento en %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Consumo público | crecimiento en %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Formación bruta de capital fijo | crecimiento en %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Contribución de las exportaciones netas al crecimiento del PIB | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Contribución de la variación de existencias al crecimiento del PIB | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| Deflactor del PIB | crecimiento en % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Tasa de inflación de los precios al consumo | diámetro en % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Empleo (contabilidad nacional) | crecimiento en % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Tasa de desempleo (EPA) | diámetro en % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Sueldos y salarios (concepto nacional) | crecimiento en %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Saldo por cuenta corriente | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Saldo de las administraciones públicas | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Deuda pública | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Requisitos previos: | ||||||||||

| Tipo de cambio CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Tipos de interés a largo plazo | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Petróleo Brent | USD/barril | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| PIB de la zona euro | crecimiento en %, s.c. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Nota: Comparación con las previsiones macroeconómicas de la República Checa de noviembre de 2024 del Ministerio de Hacienda de la República Checa.

Fuente: CNB, CSO, Eurostat, U.S. Energy Information Administration. Cálculos y previsiones del Ministerio de Hacienda de la República Checa.

Las previsiones macroeconómicas de enero de la República Checa serán examinadas por el Comité de Previsiones Presupuestarias el 10 de febrero de 2025. Dado que esta previsión no entra en el proceso presupuestario, la Comisión no la examina.

MINISTERIO DE HACIENDA DE LA REPÚBLICA CHECA/ gnews.cz - RoZ

FOTO ILUSTRATIVA - pixabay