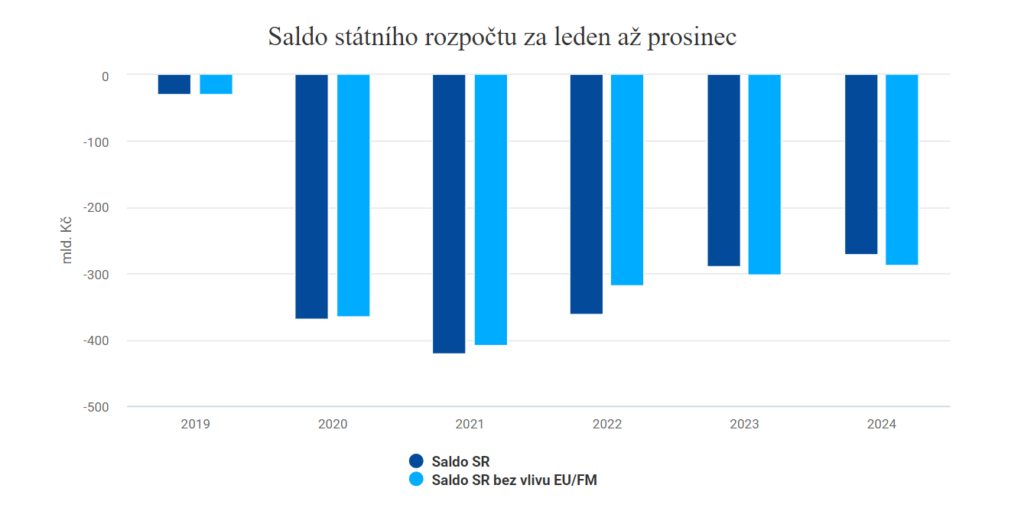

El déficit del presupuesto estatal de la República Checa en 2024 se redujo en 17.100 millones de coronas en tasa interanual, situándose en 271.400 millones de coronas. En comparación con el déficit aprobado, el presupuesto mostró un resultado mejorado en 10.600 millones de coronas checas. Por tercera vez consecutiva, el Gobierno del primer ministro Petr Fiala no sólo mantuvo el déficit previsto, sino que lo redujo frente a la propuesta aprobada. La mejora interanual del saldo refleja un aumento de la recaudación de impuestos y seguros por el lado de los ingresos y un crecimiento moderado de los gastos totales.

| Presupuesto del Estado 2023 Real | Presupuesto del Estado 2024 tras los cambios | Presupuesto del Estado para 2024: una realidad | Variación interanual (miles de millones CZK) | Relleno % | |

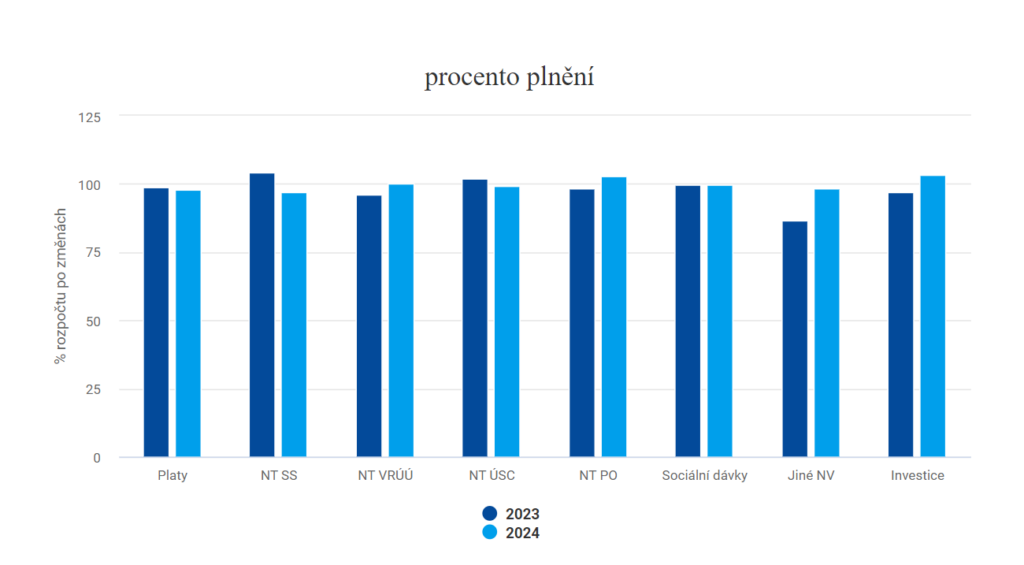

| Ingresos | 1914,1 | 1960,2 | 1965,4 | 51,3 | 100,3 |

| Gastos | 2202,6 | 2242,2 | 2236,8 | 34,1 | 99,8 |

| Brecha | 288,5 | 282 | 271,4 | -17,1 | 96,2 |

Los ingresos presupuestarios superaron en 5.200 millones de coronas checas el presupuesto aprobado, de los cuales los ingresos fiscales superaron en 8.300 millones de coronas checas el importe previsto y los ingresos fiscales netos, excluidas las cotizaciones a la seguridad social, fueron superiores en 11.900 millones de coronas checas. Por ejemplo, la recaudación del impuesto sobre la renta de las personas físicas, del impuesto especial sobre hidrocarburos y del impuesto sobre el juego superó lo previsto.

Por el lado de los gastos, los gastos totales y corrientes no alcanzaron el límite legal por una unidad de miles de millones, mientras que los gastos de capital de 210.000 millones de coronas superaron el plan original del gobierno en 25.500 millones de coronas, principalmente debido a la inclusión de derechos no gastados de años anteriores.

Hemos sabido anticipar correctamente la evolución económica, nos hemos mantenido moderados en los gastos corrientes y hemos cumplido nuestros compromisos presupuestarios para el año. Zbyněk Stanjura, Ministro de Hacienda

"Nos hicimos cargo del Gobierno en un momento en que nuestro país se endeudaba casi al ritmo más rápido de Europa. Tuvimos que empezar a rescatar las finanzas públicas casi nada más ser nombrados. A pesar de las numerosas crisis a las que nos enfrentamos, conseguimos realizar los ahorros necesarios y, al mismo tiempo, asegurar una inversión récord en carreteras, autopistas, ferrocarriles, defensa y educación. Nuestro planteamiento y los resultados presupuestarios de los tres últimos años demuestran que la disciplina presupuestaria puede combinarse con la inversión estratégica. Y eso es buena administración, y ese es el único camino hacia la prosperidad y un buen futuro para nuestro país". declaró el Primer Ministro de la República Checa Petr Fiala sobre los resultados del ejercicio que acaba de concluir.

"Lo que me complace como Ministro de Finanzas es el hecho de que en ambos lados del presupuesto, tanto en ingresos como en gastos, la ejecución real del presupuesto a final de año difiere del plan aprobado sólo en décimas de punto porcentual, o en unidades bajas de miles de millones. A pesar de las voces que decían que no lograríamos cumplir el déficit, el Gobierno lo ha vuelto a hacer. Y creo firmemente que el balance de este año será el mismo. Hemos sabido anticipar correctamente cuál sería la evolución económica, hemos mantenido la moderación en el gasto corriente, hemos cumplido nuestros compromisos presupuestarios para el año, como educación, defensa y gasto social, y encima hemos invertido masivamente y hemos tenido que hacer frente a los daños de las inundaciones". añadió el Ministro de Hacienda Zbyněk Stanjura.

Las catastróficas inundaciones de mediados de septiembre del año pasado fueron la causa de que a principios de octubre se modificara el presupuesto de 2024 y se aumentaran sus gastos en 30.000 millones de coronas checas para hacer frente a los daños causados por las inundaciones. Esto aumentó el déficit presupuestario autorizado en la misma cantidad, hasta 282.000 millones de coronas checas. Tras la modificación de la Ley de Presupuestos del Estado para 2024, los gastos por inundaciones reforzaron el capítulo de la Administración General del Tesoro, desde donde fueron enviados por el Ministerio de Hacienda a los distintos capítulos presupuestarios por un importe de 15.400 millones de coronas checas. La mayor parte fue a parar al SFDI para la reconstrucción de las infraestructuras de transporte (5.500 millones de coronas checas) y al SFŽP para la asistencia a los hogares tras las inundaciones y la reconstrucción de las redes de abastecimiento de agua y alcantarillado (2.700 millones de coronas checas), al Ministerio del Interior para programas de reconstrucción de propiedades tras las inundaciones (2.000 millones de coronas checas) o a través del MLSA para prestaciones y programas sociales (más de 1.300 millones de coronas checas) y al Ministerio de Agricultura para la mitigación de los daños causados a las propiedades hidráulicas y forestales del Estado.

Ingresos presupuestarios del Estado:

Ajustado para ingresos y gastos en proyectos de la Unión Europea y mecanismos financieros El déficit presupuestario ascendió a 287.400 millones de coronas checas y disminuyó en 13.200 millones en tasa interanual.

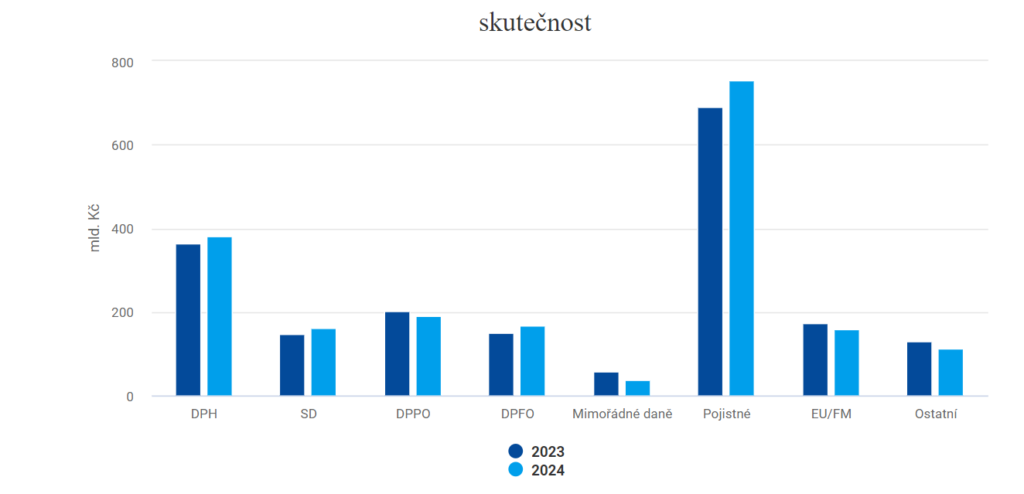

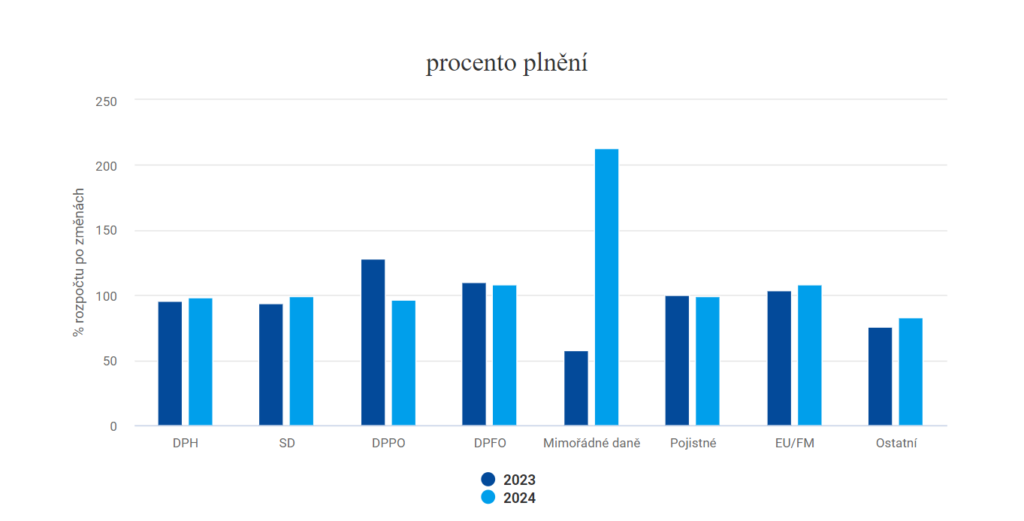

Ingresos presupuestarios del Estado aumentaron en 2,7 % (+51.300 millones de CZK) interanualmente en 2024 y se llenaron a 100,3 %. A ello contribuyeron principalmente la recaudación de primas de seguros (+9,2 %, +63.400 millones CZK) y los ingresos fiscales (+2,8 %, +26.000 millones CZK), que también se vieron impulsados por el cambio en la asignación presupuestaria de los impuestos (+10.700 millones CZK). El total de ingresos fiscales se cumplió así en 100,5 %. Por el contrario, el saldo empeoró por las menores transferencias de ingresos por dividendos y otras participaciones estatales (-27.000 millones de CZK) y los menores fondos recibidos de la Unión Europea y mecanismos financieros (-14.300 millones de CZK).

Colección impuesto sobre la renta de las personas físicas por actividades dependientes (+15,6 %, + 17 400 millones CZK) se vio impulsado por el crecimiento de los salarios en la economía y los cambios adoptados en el paquete de ajuste. Entre ellos figuran, por ejemplo, la reducción del umbral del segundo tipo impositivo o el ajuste de la tributación de determinadas prestaciones no monetarias. Sin embargo, los efectos de una serie de medidas no se verán hasta la liquidación fiscal anual, es decir, en 2025.

Para la recogida impuesto de sociedades (-5,3 %, -10.700 millones CZK), similar al impuestos sobre la renta de las personas físicas pagados por los contribuyentes (+2,6 %, + 200 millones de coronas checas), se vio afectada por la liquidación del impuesto correspondiente al ejercicio fiscal 2023 con vencimiento en 2024 y los anticipos. El descenso interanual de la recaudación del impuesto de sociedades se debió a la elevada base comparativa de 2023, que se vio incrementada por la liquidación fiscal del ejercicio 2022. Los anticipos de 2022 se pagaron en función de las obligaciones fiscales de 2020 y 2021, pero el propio 2022 fue un año excepcionalmente rentable, por lo que la liquidación fiscal de 2022 fue inusualmente elevada.

Colección impuesto sobre beneficios extraordinarios de 36.700 millones de CZK (-6,3 %, -2.500 millones de CZK) se compone de la liquidación fiscal de 2023 y el anticipo de 2024.

Cotizaciones de la Seguridad Social aumentaron el año pasado con la reintroducción del seguro de enfermedad de los trabajadores por cuenta ajena a un tipo de 0,6 %. El impacto de esta medida, destinada a compensar el déficit del régimen del seguro de enfermedad, fue de aproximadamente 12 000 millones de CZK. El aumento de la base imponible mínima de las primas de la seguridad social de los trabajadores autónomos también tuvo un impacto positivo en la recaudación. El volumen de las primas de seguros aumentó un 9,2 % interanual (+ 63 400 millones CZK).

Hasta la recogida impuesto sobre el valor añadido (+4,5 %, +16.400 millones CZK) reflejaron el crecimiento del gasto en consumo de los hogares, así como el impacto de los cambios efectivos a partir de enero de 2024, principalmente la reducción del número de tipos impositivos al básico de 21 % y al reducido de 12 % y el desplazamiento de determinados bienes y servicios del tipo reducido al básico del IVA.

Colección impuestos especiales y energéticos (+9,8 %, + 14.600 millones CZK) aumentaron principalmente debido a los impuestos especiales sobre los hidrocarburos y las labores del tabaco. El crecimiento interanual de la recaudación de impuestos especiales de aceites minerales (+13,3 %, +9.900 millones CZK) se debe a la vuelta del tipo del impuesto especial sobre el gasóleo a partir del 1 de agosto de 2023 al nivel original de principios de 2022 (9,95 CZK/l desde 8,45 CZK/l). Evolución de la recaudación de impuestos especiales de productos del tabaco (+7,1 %, +3.800 millones CZK) refleja el aumento del tipo impositivo y la tributación de productos antes no gravados. El aumento interanual de la recaudación de impuestos sobre la electricidad, el gas natural y los combustibles sólidos refleja la supresión de algunas exenciones. La recaudación de impuestos especiales sobre el alcohol (-0,1 %) no alcanzó el aumento previsto debido a la subida del tipo impositivo, probablemente relacionada con la disminución del consumo de alcohol duro. Las recaudaciones de impuestos especiales sobre la cerveza y el vino no mostraron fluctuaciones significativas en comparación con 2023.

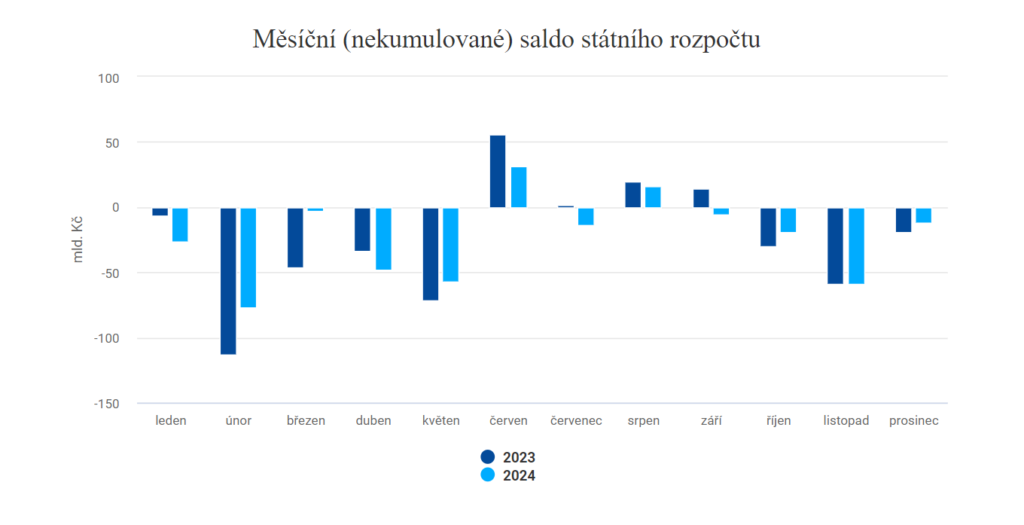

Ingresos presupuestarios de enero a diciembre

IVA - impuesto sobre el valor añadido

SD - los impuestos especiales sobre los hidrocarburos, las labores del tabaco, incluido el tabaco crudo y las labores del tabaco calentado, la cerveza, el vino y los productos intermedios, el alcohol, así como los impuestos sobre la energía y la electricidad

DPPO - impuesto de sociedades sobre rendimientos y retenciones

DPFO - impuesto sobre la renta de las personas físicas, incluidos el impuesto sobre el trabajo, la retención a cuenta y la retención fiscal

Impuestos extraordinarios - impuesto sobre beneficios extraordinarios y tasa sobre beneficios extraordinarios;

Primas de seguro - las cotizaciones a la Seguridad Social y las cotizaciones a la política estatal de empleo. No incluye las primas del seguro de enfermedad público abonadas a las compañías de seguros de enfermedad.

UE/FM - los ingresos procedentes de la Unión Europea y de los mecanismos financieros, que representan la parte ya reembolsada por la UE/MF de la financiación de los programas conjuntos con la República Checa

Otros - que se suman al total de ingresos fiscales y otros ingresos no fiscales.

Gastos presupuestarios del Estado:

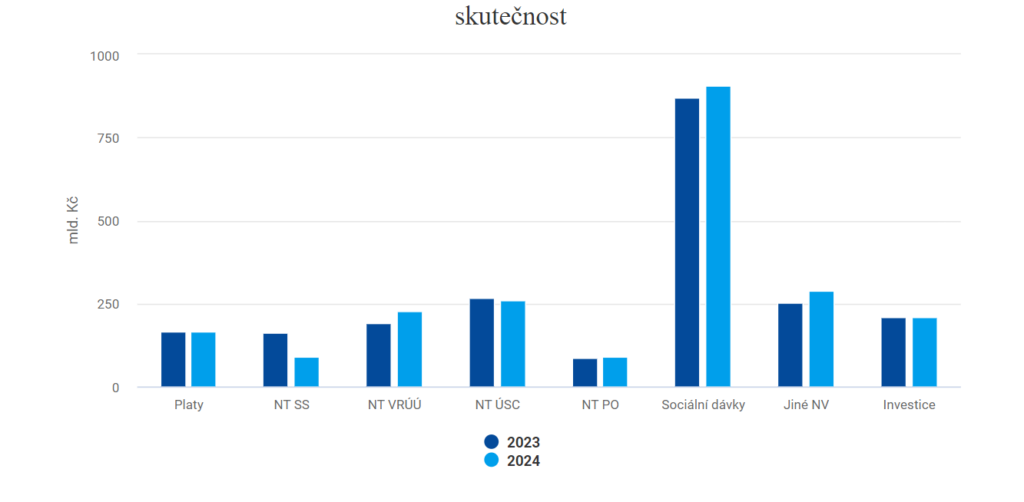

Gastos totales aumentaron en 34.100 millones de coronas en tasa interanual (+1,6 %) y su ejecución alcanzó los 99,8 %. Su ritmo fue impulsado por los gastos corrientes (+1,7 %, + 34.500 millones de CZK), impulsados por las prestaciones del seguro de pensiones (+ 24.700 millones de CZK) y otras prestaciones sociales (+ 11.900 millones de CZK), las transferencias a los fondos estatales (+ 21.300 millones de CZK) y las transferencias a otras prestaciones sociales (+ 11.900 millones de CZK). CZK), el servicio de la deuda del Estado (+20.100 millones CZK), las compras del Ministerio de Defensa (+12.900 millones CZK), el pago del seguro público de enfermedad de los asegurados estatales (+12.700 millones CZK) y los salarios de los empleados de la enseñanza primaria y secundaria (+5.100 millones CZK). Por el contrario, la dinámica de los gastos corrientes se vio reducida por el apoyo prestado en el sector energético (-67.000 millones de coronas). Según los datos preliminares, los gastos de capital alcanzaron casi el nivel récord del año pasado (-0.300 millones de coronas).

Sobre los más significativos en volumen prestaciones sociales (+4,2 %, + 36.600 millones de CZK), los pagos de pensiones fueron los que más contribuyeron (+3,6 %, + 24.700 millones de CZK). Además del aumento extraordinario del año pasado, su cuantía se vio afectada por la indexación ordinaria de enero en 1,8 %. El volumen creciente de las prestaciones de asistencia (+4 100 millones CZK) estuvo relacionado con el aumento de las cuantías tras el cambio de la Ley de Servicios Sociales vigente desde julio de este año. También aumentaron el subsidio de vivienda (+2 400 millones de CZK), las prestaciones por desempleo (+2 400 millones de CZK) y las prestaciones por enfermedad (+2 400 millones de CZK). Las ayudas inmediatas extraordinarias de los últimos meses de 2024 se vieron incrementadas por las solicitudes de los ciudadanos afectados por las inundaciones de septiembre (+ 500 millones de CZK). En cambio, disminuyó el pago del subsidio parental (-2.000 millones CZK). La percepción de las demás prestaciones no se desvió de la tendencia habitual en 2023.

Aumento significativo de las subvenciones no destinadas a la inversión fondos estatales (+39,4 %, + 21.300 millones de coronas checas) estuvo determinado por los fondos aportados al Fondo Estatal de Intervención Agrícola (+ 10.300 millones de coronas checas), al Fondo Estatal de Infraestructuras de Transporte (+ 9.600 millones de coronas checas) y al Fondo Estatal de Medio Ambiente (+ 1.600 millones de coronas checas). El aumento para el Fondo Estatal de Intervención Agrícola estuvo vinculado a la puesta en marcha del Plan Estratégico de la Política Agrícola Común para el período 2023-2027 y a la posibilidad de pagar anticipos más elevados a los beneficiarios finales.

Servicio de la deuda nacional representó un gasto de 88.500 millones de coronas checas para el presupuesto del Estado (+29,5 %, + 20.100 millones de coronas checas). Si se ajustaran los ingresos por intereses de los bonos antiinflacionistas del Estado, que se pagaron en los mayores volúmenes en enero de 2023, la tasa de crecimiento sería superior.

Aumentos mensuales de pseguro médico público tardíob para los llamados asegurados estatales de 1.900 CZK a 2.085 CZK supuso un aumento de los recursos del sistema público de salud procedentes del presupuesto estatal en 12.700 millones CZK (+9,2 %).

Compras de rutina excluido el servicio de la deuda del Estado, aumentaron en 13.200 millones de coronas en tasa interanual (+16,1 %). El mayor incremento fue atribuible al Ministerio de Defensa (+12.900 millones de coronas), relacionado con la adquisición del avión supersónico polivalente F-35 (+5.100 millones de coronas) y el perfeccionamiento de las fuerzas de combate del Ejército checo.

Detrás del crecimiento transferencias no destinadas a la inversión a organismos contributivos y similares 3.400 millones de coronas checas (+3,9 %) se debió principalmente a los gastos del Ministerio de Educación, Juventud y Deportes (+3.500 millones de coronas checas), reforzados por las ayudas a la investigación, el desarrollo experimental y la innovación (+2.200 millones de coronas checas) y las aportaciones a las universidades (+1.300 millones de coronas checas).

Por otra parte, disminuyeron significativamente transferencias corrientes a los empresarios (-51,7 %, -71.200 millones de CZK). Una gran parte de su volumen y disminución se relacionó con las subvenciones al sector energético (-67.000 millones de CZK). Las compensaciones por el suministro de electricidad y gas a los clientes y por las pérdidas debidas a la limitación de sus precios ascendieron a 8.100 millones de CZK (-44.700 millones de CZK) y las subvenciones al gestor de la red de transporte a 1.300 millones de CZK (-17.300 millones de CZK). Las ayudas a las empresas de los sectores intensivos en energía no se abonan este año (-4.600 millones de CZK). Las ayudas a las fuentes de energía renovables, que ascienden a 18.000 millones de coronas checas, disminuyeron en 400 millones de coronas en tasa interanual. Entre otras transferencias, disminuyeron las ayudas concedidas a través de programas conjuntos de la Unión Europea y la República Checa (-4.400 millones de coronas checas), especialmente en el caso del Programa Operativo Empresa e Innovación para la Competitividad 2014+ (-4.900 millones de coronas checas).

Transferencias no destinadas a inversiones a los presupuestos territoriales disminuyeron interanualmente en 2,4 % (- 6.300 millones de coronas checas). Incluyen las subvenciones a la educación regional por valor de 206.000 millones de coronas checas (+ 6.000 millones), incluidos los fondos para los salarios del personal docente y no docente de las escuelas primarias y secundarias. Los gastos de cofinanciación de los servicios sociales (25.000 millones de coronas checas) aumentaron ligeramente en 100 millones de coronas con respecto al año anterior. La disminución de las transferencias se debió a una menor participación de los fondos procedentes de programas conjuntos con la Unión Europea (- 8.400 millones de coronas), como el Programa Operativo Jan Amos Komenský (- 7.200 millones de coronas), a una contribución decreciente para el alojamiento de personas con protección temporal (-5.100 millones de coronas) y a las elecciones presidenciales del año pasado (-0.600 millones de coronas).

Contribuciones de recursos propios al presupuesto de la UE disminuyó en 7.100 millones de coronas en términos interanuales (-12,0 %).

Gastos de capital El volumen de 210.100 millones de coronas checas representó un volumen comparable al del año récord 2023. Gracias a la utilización principalmente de créditos procedentes de gastos no gastados de años anteriores (59.000 millones de coronas checas), fue posible superar significativamente el presupuesto de inversiones aprobado en 25.500 millones de coronas checas. El elevado volumen de inversiones estatales se logró a pesar de que las inversiones cofinanciadas por la Unión Europea disminuyeron año tras año al pasar a las nuevas perspectivas financieras plurianuales de los Fondos Estructurales y de Inversión Europeos en 2024. Las inversiones también se vieron notablemente favorecidas por la aplicación de una de las prioridades del Gobierno, que aumentó los gastos de defensa a 2 % del PIB. La mayor parte de las inversiones se realizaron con recursos nacionales (+ 17.400 millones de coronas checas), mientras que la participación de fondos extranjeros disminuyó en 17.700 millones de coronas checas. Las compras de inversión del Ministerio de Defensa (+ 36.800 millones de coronas checas) destinadas a mantener y desarrollar las capacidades del Ejército checo fueron las que más crecieron. Las transferencias a las universidades (+4.100 millones de coronas) aumentaron debido a la ejecución de los proyectos del Plan Nacional de Reconstrucción, el Programa Operativo Transformación Justa y el Programa Operativo Jan Amos Komenský. Los mayores contribuyentes al descenso fueron las subvenciones concedidas irregularmente al Fondo Estatal de Infraestructuras de Transporte (-8.200 millones de coronas checas), al Fondo Estatal de Medio Ambiente (-6.700 millones de coronas checas) y al Fondo Estatal de Intervención Agrícola (-1.800 millones de coronas checas). El menor volumen de inversiones concedidas a municipios y regiones (-5.100 millones de coronas checas) no se vio afectado por las subvenciones nacionales, que experimentaron un ligero aumento interanual de 400 millones de coronas checas.

Gastos presupuestarios de enero a diciembre

Salarios - salarios y gastos conexos pagados a nivel de las unidades organizativas del estado (es decir, excluidos los salarios pagados en educación, sanidad, organizaciones contributivas)

NT SS - transferencias sin fines de inversión a personas jurídicas privadas dirigidas a entidades empresariales y organizaciones sin ánimo de lucro y similares (por ejemplo, asociaciones, fundaciones, institutos, sociedades benéficas, iglesias, partidos y movimientos políticos)

NT VRÚÚ - transferencias no destinadas a la inversión a los presupuestos de la administración central, que incluyen principalmente las cotizaciones al seguro de enfermedad público por cuenta de los asegurados estatales y las transferencias a fondos estatales

NT ÚSC - Las transferencias no destinadas a la inversión a los presupuestos públicos territoriales están representadas en gran parte por las subvenciones salariales en la educación regional, las transferencias en virtud de la Ley de Servicios Sociales y la contribución al ejercicio de la administración del Estado.

NT PO - las transferencias no destinadas a la inversión a organizaciones contributivas y similares son principalmente subvenciones para actividades a organizaciones contributivas establecidas, pero también subvenciones a universidades e instituciones públicas de investigación

Prestaciones sociales - en particular, los gastos relativos a las pensiones de vejez, invalidez, viudedad y orfandad, pero también las prestaciones abonadas en concepto de seguro de enfermedad, asistencia social del Estado, acogimiento familiar, ayuda por dificultades materiales, prestaciones por fin de servicio para los miembros de las fuerzas armadas o las personas discapacitadas

Otros NV - otros gastos no relacionados con la inversión (añadidos al total), que incluyen principalmente los gastos corrientes de funcionamiento, los gastos del servicio de la deuda nacional, las contribuciones al presupuesto de la UE, las compensaciones a los transportistas por los descuentos impuestos por el Estado, etc.

Inversiones - gastos de capital ejecutados por unidades organizativas del estado en forma de inversiones directas o transferencias, en particular a fondos estatales, municipios, entidades empresariales, organizaciones contributivas y sin ánimo de lucro, universidades o instituciones públicas de investigación.

MINISTERIO DE HACIENDA DE LA REPÚBLICA CHECA/ gnews - RoZ

FOTO ILUSTRATIVA - pixabay