Na zahraničních trzích se čekalo na čísla o americké inflaci. Trh dopředu tipoval, že její meziroční tempo by mělo mírně zrychlit, konkrétně z 2,6 % na 2,7 %. A přesně to se také stalo: Meziroční tempo spotřebitelské inflace dosáhlo za listopad v USA 2,7 %.

Trh také přesně odhadnul, jak dopadne meziroční jádrová inflace. Do té se nepočítají vrtkavé ceny energií nebo potravin. Meziroční jádrová inflace v USA zůstala na hladině 3,3 %. Potvrzuje se tedy, že v USA už nevidíme slábnutí inflačních tlaků. Naopak můžeme pozorovat jejich pozvolný zpětný nárůst. A samozřejmě, že to náramně připomíná Evropu!

Takovýto vývoj bude do budoucna brzdit snižování úrokových sazeb Fedu a zlevňování úvěrů. Nic na tom nemění fakt, že nyní v prosinci vše směřuje k dalšímu mírnému snížení úrokových sazeb Fedu. I proto dnes dolar nepřidává žádné výrazné zisky, jen nepatrně posiluje na hladinu 1,050 USD/EUR. Dnešní statistika se každopádně přimlouvá za to, aby pauza v procesu snižování sazeb Fedu přišla hned v úvodu příštího roku. Tomuto scénáři nahrává i to, že současný šéf Fedu J. Powell setrvá ve své funkci až do jara roku 2026. A jak ho známe, bude brát inflační rizika vážně.

Na zvolnění tempa při snižování sazeb Fedu dojde také proto, že s návratem D. Trumpa do Bílého domu v lednu příštích roku se dá počítat s řadou změn. Fed bude rozhodně zajímat Trumpem avizovaný nárůst dovozních cel, a tedy tlak na další růst cen v americké ekonomice. Budoucí obezřetnost Fedu v procesu snižování úrokových sazeb bude tím, proč dolar nadále zůstane silný. Nezapomínejme, že ještě na konci září byl dolar o sedm centů slabší než dnes.

Na českém trhu se také řeší růst cen. Konkrétně sledujeme ozvěny včerejší statistiky spotřebitelské inflace. Její meziroční tempo (k překvapení trhu i České národní banky) nerostlo, ale zůstalo na hladině 2,8 %. Česká národní banka přitom podobně jako americký Fed sleduje hlavně tzv. jádrovou inflaci. Ta je očištěná o vrtkavé složky, jako jsou energie nebo potraviny. A ta byla oproti prognóze České národní banky o desetinu procentního bodu nižší. I tak centrální bankéři tuší, že nad inflací není vyhráno, a to třeba kvůli svižnému růstu cen služeb.

Člen bankovní rady Jan Kubíček včera prohlásil, že přetrvávající inflační tlaky mohou být důvodem pro přerušení snižování úrokových sazeb. I proto dál sázíme na prosincovou pauzu v procesu snižování úrokových sazeb České národní banky. Podobný názor má také trh. Stačí se podívat na vývoj sazeb PRIBOR a dopředu hledících sazeb FRA. Z nich vyplývá přesvědčení trhu, že Česká národní banka už do konce letošního roku snižovat úrokové sazby nebude. K obnovení poklesu sazeb by mělo dojít až v úvodu příštího roku.

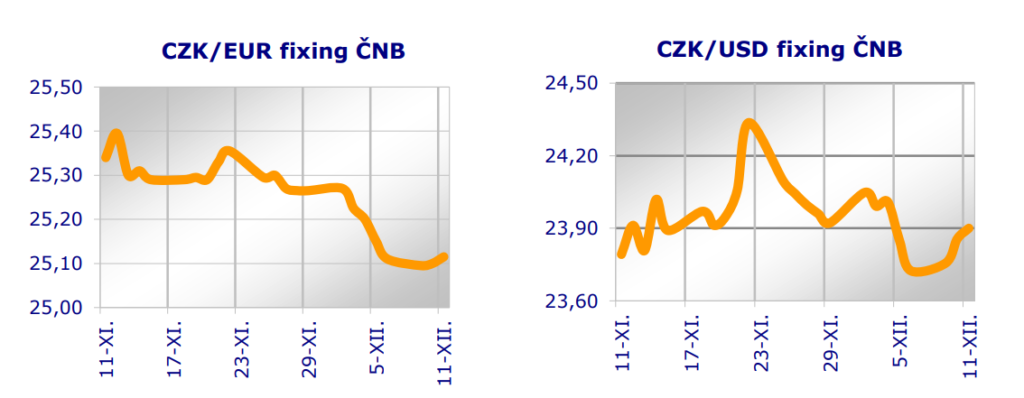

Zajímavé je také to, že se změnilo očekávání pro závěr příštího roku. Trh už nesází na tak rychlé snižování úrokových sazeb jako dosud. Přitom Česká národní banka ve své poslední prognóze počítala do léta příštího roku se sražením repo sazby ze současné úrovně 4 % až na hladinu 3 %. Tam by se pak podle prognózy měla držet ve druhé polovině příštího roku. Podle nás ale bude snižování úrokových sazeb (a také zlevňování úvěrů) nakonec pomalejší. Proto by koruna měla být na konci příštího roku o něco silnější, než čeká Česká národní banka. My korunu v prosinci roku 2025 vidíme u hladiny 25,00 CZK/EUR. Dnes koruna v podstatě stagnovala u hladiny 25,09 CZK/EUR.

Index PX pražské burzy dnes rostl o 0,1 %, slovenský index SAX stagnoval.

Jiří Cihlář, Markéta Šichtařová

Eurodeník, 11. 12. 2024 Next Finamce s.r.o. Nextfinance.cz

Le formulaire AUDIO est disponible ici

ILUSTRAČNÍ FOTO – pixabay