")

Ces derniers jours ont été riches en événements et en données macroéconomiques. Certaines de ces nouvelles provenaient des États-Unis, d'autres de l'Europe. Mais il est intéressant de noter que les deux séries de données coïncident dans leurs principales tendances. Depuis un certain temps, des données provenant des deux côtés de l'Atlantique semblent confirmer l'existence d'une stagflation mineure et subtile. C'est-à-dire la combinaison d'une croissance économique stagnante ou faible et d'une inflation plus élevée.

Ce n'est pas très grave ; ni le PIB ni l'inflation ne sont si extrêmes qu'ils attirent l'attention. Mais après tout, la croissance économique est inférieure à la normale à long terme et l'inflation est supérieure à la normale à long terme. Et c'est exactement ce qui vient d'être confirmé.

Mercredi, les statistiques américaines sur l'inflation des prix à la consommation ont montré que le taux annuel d'inflation des prix à la consommation s'est accéléré pour atteindre 2,7 % en novembre. Jeudi, les prix à la production ont augmenté à un taux annuel de 3,0 % en novembre, ce qui est supérieur aux prévisions. En revanche, les nouvelles demandes d'allocations de chômage aux États-Unis pour la semaine du 7 décembre se sont élevées à 242 000, ce qui est plus que prévu. Le nombre élevé de demandes d'allocations de chômage est un signe certain d'une croissance économique plus lente que prévu. Le terme "stagflation" est certes un peu fort ; on ne pourrait parler de stagflation que si la croissance économique était nulle. Or, ce n'est pas le cas ici : Il est beaucoup plus courant que l'accélération de la croissance économique s'accompagne d'une accélération de l'inflation, ou que les deux ralentissent simultanément. Ici, c'est l'inverse qui se produit, les deux semblant aller à l'encontre l'un de l'autre.

La situation est similaire en Europe. Le taux d'inflation dans la zone euro n'est passé sous l'objectif de 2 % de la BCE qu'en septembre de cette année, pour la première fois depuis la mi-2021. Toutefois, l'inflation est remontée à 2 % en octobre et à 2,3 % en novembre, selon les données préliminaires. Et personne ne doute que la croissance économique de la zone euro est misérable. Donc, encore une fois, l'inflation est trop élevée pour une croissance aussi faible, ou, à l'inverse, la performance de l'économie est trop faible pour une inflation aussi élevée.

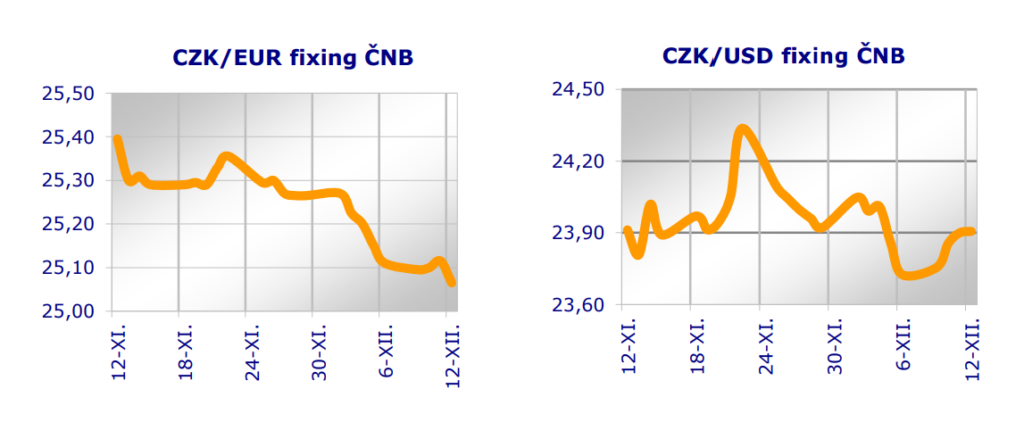

Et nous pouvons dire exactement la même chose de la République tchèque. Une inflation de 2,8 % n'est pas un désastre, mais elle a tendance à augmenter lentement, et une inflation relativement élevée s'accompagnerait d'une croissance économique beaucoup plus forte que la croissance actuelle, qui la ramènera probablement à environ 1 % pour l'ensemble de l'année 2024.

Comment cela est-il possible ? C'est parce que la majeure partie de cette croissance refoulée est achetée par la dette. L'administration Biden a réalisé des dépenses publiques sans précédent. Dans l'économie tchèque également, les dépenses budgétaires ont été énormes sous l'administration Fial. Dans ces deux économies, on peut estimer que la croissance économique serait proche de la stagnation si le gouvernement ne l'avait pas achetée par l'endettement. Mais en même temps, un effet secondaire de ces énormes dépenses publiques dans l'économie est la quantité élevée de monnaie en circulation. Cette masse monétaire élevée est à l'origine de l'inflation.

En effet, le cas de la zone euro et de la Banque centrale européenne (BCE) en est la meilleure illustration. Cette dernière a en effet "maudit" en abaissant son taux d'intérêt de base. En effet, la BCE réduit son principal taux de refinancement de 25 points de base à 3,15 %. Elle prévoit de nouvelles baisses l'année prochaine. Elle a accompagné cela d'une série de mots sur le fait que, selon elle, "le processus de désinflation est en bonne voie". Sauf que nous venons de dire il y a un instant que l'inflation dans la zone euro a plutôt augmenté au cours des deux derniers mois, donc ce n'est pas vrai. Mais la BCE est au pied du mur. Elle doit baisser les taux d'intérêt, même si elle ne le souhaite pas, sous peine d'être frappée de plein fouet par la France, par exemple, qui commence à avoir un énorme problème de déficit budgétaire. Avec des taux d'intérêt plus élevés, elle ne pourrait pas le financer. La BCE doit donc imprimer de l'argent en circulation. Encore une fois. Et une fois de plus, elle alimente l'inflation.

Et comme avant la pandémie, cette inflation est pour l'instant surtout visible dans les prix des titres et de l'immobilier. Mais ce n'est que temporaire.

Markéta Šichtařová

Eurodeník 12/12/2024 Next Finamce s.r.o. Nextfinance.cz

Le formulaire AUDIO est disponible ici