Il n'en fallait pas plus pour que l'administration D. L'administration de Trump n'a pas annoncé de nouveaux tarifs douaniers pendant quelques heures et la tension sur les marchés américains aurait pu baisser légèrement. La nouvelle selon laquelle la Commission européenne reporte à la mi-avril l'introduction de tarifs douaniers de rétorsion contre les États-Unis y a également contribué. Cela créera une marge de manœuvre pour les négociations. Grâce à cela, le dollar pourrait également effacer ses pertes des dernières semaines. Aujourd'hui, la devise américaine s'est légèrement appréciée pour atteindre 1,083 USD/EUR. Entre-temps, la Fed américaine a maintenu ses taux d'intérêt dans la fourchette de 4,25-4,50 % hier soir. Cela n'a surpris personne. Néanmoins, les investisseurs ont conclu que le message des banquiers centraux américains était dovish.

Dans ses nouvelles prévisions, la Fed a relevé son estimation de l'inflation dite de base, qui exclut les prix volatils de l'alimentation et de l'énergie, à la fin de cette année, de 2,5 % à 2,8 %. Les perspectives de croissance de l'économie américaine en 2025 sont passées de 2,1 % à 1,7 %. Bien que la Fed ait détérioré les prévisions de croissance et relevé l'estimation de l'inflation (dans une veine stagflationniste), elle n'a pratiquement pas réduit les projections de taux d'intérêt pour les trois prochaines années. Il est vrai qu'une courte majorité de responsables de la Fed continue de parier sur une baisse des taux d'un demi-point de pourcentage pour le reste de l'année. Cela signifie deux baisses de taux d'un quart de point de pourcentage. Qu'est-ce que cela suggère ? Que, du point de vue de la Fed, le choc pro-inflationniste résultant de la hausse des droits de douane sera temporaire. Cela signifie que la Fed continuera à faire une pause dans le processus de réduction des taux d'intérêt, mais qu'elle ne prévoit pas d'éteindre l'inflation légèrement élevée aux États-Unis en recommençant à augmenter les taux d'intérêt.

Un autre signal de pigeon a été l'annonce par la Fed qu'elle allait appuyer sur le frein en réduisant le rythme de la réduction du bilan de la Fed (ou le soi-disant resserrement quantitatif). Afin d'éviter d'éventuelles tensions sur le marché monétaire, la Fed a l'intention de ne vendre que 40 milliards de dollars d'obligations par mois à partir d'avril, alors que les ventes s'élèvent actuellement à 60 milliards de dollars par mois.

Il convient également de rappeler que la Fed continuera à suivre de près les données concrètes relatives à l'économie américaine. Selon le chef de la Fed, J. Powell, la situation ne s'aggrave pas de manière spectaculaire jusqu'à présent. Néanmoins, du point de vue de Powell, le ralentissement de l'activité économique représente désormais un risque plus important que la hausse de l'inflation. La Fed est bien consciente que les ménages et les entreprises américains ont investi une partie de leur argent dans des actions américaines. La Fed ne voudra pas que le sang coule davantage sur les marchés des actions. Elle essaiera d'éviter que les marchés boursiers ne subissent de nouvelles pertes de l'ordre de plusieurs dizaines de pour cent après la baisse de 10% de ces dernières semaines. Dans ce cas, elle essaiera de calmer les marchés en réduisant encore le rythme de la réduction du bilan ou en abaissant les taux plus tôt également. Dans ce cas, la Fed a la chance d'avoir un double mandat - sous la forme d'une inflation de 2% et d'un emploi maximum. Cela signifie que la Fed définit sa politique monétaire de manière à couvrir plusieurs objectifs à la fois.

En revanche, la Banque centrale européenne a pour mission de se concentrer principalement sur l'inflation. Néanmoins, je parie que si la Fed entame un processus de baisse des taux pour éviter que l'économie américaine ne tombe en récession, la Banque centrale européenne finira par copier cette recette. Dans son cas, nous parions sur un trio de baisses de taux de 25 points de base pour les 12 prochains mois. Pour les semaines à venir, nous comptons sur le dollar pour rattraper les pertes qu'il a subies au cours des trois dernières semaines. Début mars, le dollar s'échangeait en dessous de 1,04 USD/EUR et était plus de 4 cents plus fort qu'aujourd'hui.

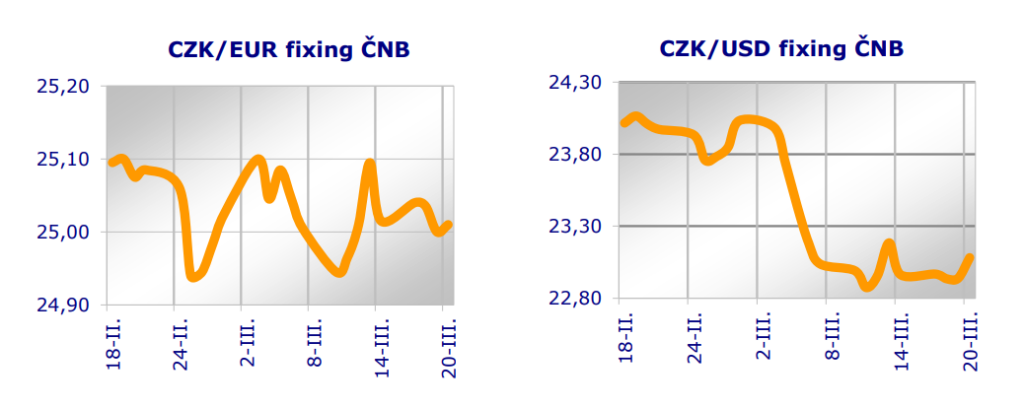

Et que fera la Banque nationale tchèque ? Jakub Seidler, nouveau membre du conseil d'administration de la banque, a déclaré cette semaine qu'il préférerait maintenir les coûts d'emprunt à leur niveau actuel la semaine prochaine, car les projets européens d'augmentation des dépenses de défense accroissent les risques d'inflation au niveau national. Il n'est donc pas favorable à de nouvelles baisses de taux, et donc à une nouvelle baisse de l'attractivité des taux d'intérêt de la couronne. À moins que les taux de la Banque nationale tchèque ne baissent effectivement, cela devrait permettre à la couronne de rester à portée de vue du niveau de 25 couronnes pour un euro pendant un certain temps encore. Aujourd'hui, la couronne s'affaiblit légèrement pour atteindre 25,01 CZK/EUR.

La Bourse de Prague perd 0,4 % aujourd'hui. L'indice slovaque SAX ne fait que stagner

Jiří Cihlář, Markéta Šichtařová

Eurodeník 20. 3. 2025 Next Finamce s.r.o. Nextfinance.cz

Le formulaire AUDIO est disponible ici