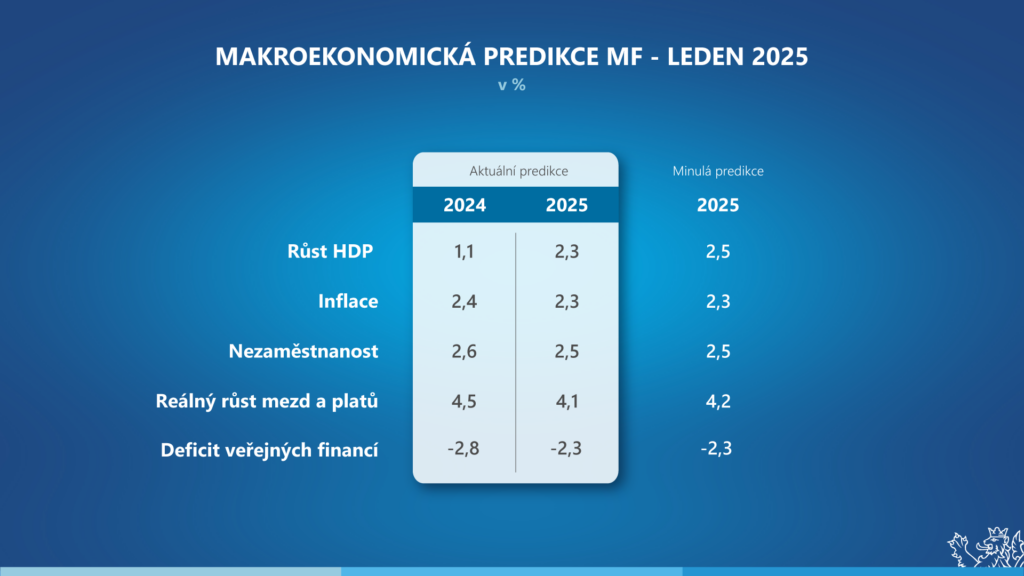

L'économie tchèque a renoué avec la croissance l'année dernière, qui s'accélérera de plus d'un point de pourcentage pour atteindre 2,3 % cette année, selon les nouvelles prévisions macroéconomiques du ministère des finances de la République tchèque. L'inflation annuelle devrait être proche de 2 % tout au long de l'année. Grâce aux tensions persistantes sur le marché du travail et à la baisse de l'inflation, les revenus réels augmenteront.

"Une croissance plus forte des salaires réels se traduit également par une augmentation de la consommation des ménages. C'est cette hausse de la consommation, ainsi que la reprise de l'investissement, qui contribueront à la croissance de l'économie tchèque de 2,3 % cette année. La mise à jour de nos prévisions macroéconomiques n'implique pas de changements substantiels dans l'estimation des recettes fiscales pour le budget de l'État. a déclaré le ministre des finances Zbyněk Stanjura sur les nouvelles perspectives économiques.

"Les problèmes structurels actuels de notre principal partenaire commercial, l'Allemagne, restent un risque. La politique commerciale de la nouvelle administration américaine à l'égard de l'Union européenne sera cruciale pour l'industrie nationale orientée vers l'exportation". Le ministre Stanjura a ajouté.

Produit intérieur brut pour l'ensemble de l'année 2024 devrait augmenter de 1,1 %. La résorption de l'inflation élevée s'est traduite par une augmentation des revenus réels des ménages et des dépenses de consommation des ménages. L'activité d'investissement a été freinée par des problèmes persistants dans les pays de la zone euro et par la transition entre les perspectives financières pour les fonds de cohésion de l'UE. Une légère réduction de l'investissement total et une baisse des stocks ont freiné la dynamique des importations, et le solde du commerce extérieur a soutenu la croissance économique. En 2025, la croissance économique devrait être stimulée principalement par la consommation des ménages et les dépenses d'investissement, et le PIB pourrait être supérieur de 2,3 % en glissement annuel.

Taux moyen l'inflation Les pressions inflationnistes ont été nettement plus faibles l'année dernière que les deux années précédentes - les facteurs inflationnistes de l'offre extérieure se sont considérablement affaiblis et les pressions de la demande intérieure ont été encore atténuées par les taux plus élevés de la politique monétaire et le paquet de mesures d'assainissement budgétaire. Cette année, les pressions inflationnistes continueront d'être modérées par une politique monétaire restrictive combinée à une baisse attendue du prix du pétrole en dollars et à une légère appréciation de la couronne par rapport à l'euro. En revanche, les facteurs inflationnistes seront la poursuite de la croissance des salaires, l'affaiblissement de la couronne par rapport au dollar, l'augmentation de la dynamique des prix dans les services et la reprise de la croissance des loyers imputés.

Au marché du travail les déséquilibres liés aux pénuries de main-d'œuvre continuent de se manifester. Par conséquent, le taux de chômage pourrait rester à 2,6 % en 2024 malgré la faible dynamique économique. Il pourrait baisser légèrement à 2,5 % cette année grâce à la croissance économique. L'étroitesse persistante du marché du travail ne permettra pas un ralentissement significatif de la croissance des salaires. Les salaires réels devraient augmenter de plus de 4 % cette année encore.

Déficit public Le déficit des administrations publiques a probablement diminué de 1 point de pourcentage pour atteindre 2,8 % du PIB l'année dernière, malgré l'augmentation des dépenses de défense, des pensions et des coûts de reconstruction après les inondations. Les efforts d'assainissement du gouvernement devraient se refléter dans les résultats des administrations publiques cette année également, puisque nous prévoyons une réduction du déficit à 2,3 % du PIB. La dette des administrations publiques a atteint, selon les estimations, 43,4 % du PIB à la fin de l'année dernière et devrait dépasser 44 % du PIB cette année.

Risques de prédiction nous considérons qu'ils sont globalement biaisés à la baisse. L'activité économique dans certains secteurs pourrait être ralentie par de nouveaux problèmes dans les chaînes d'approvisionnement, par exemple dans le contexte de la situation au Moyen-Orient. Outre l'impact négatif sur les performances économiques, les problèmes liés à l'offre créeraient des pressions inflationnistes supplémentaires. Celles-ci pourraient également être déclenchées par une hausse des prix des matières premières énergétiques en cas d'escalade des tensions géopolitiques, ou par l'introduction ou l'augmentation de droits de douane ou d'autres barrières au commerce extérieur. Compte tenu des liens commerciaux importants entre les économies tchèque et allemande, nous considérons également que les problèmes structurels et la faible croissance économique en Allemagne constituent un risque pour les prévisions. La persistance de la croissance des prix dans les services et le niveau des prévisions d'inflation sont également des risques pour l'économie tchèque. La croissance économique est soutenue par la participation au marché du travail des réfugiés d'Ukraine, et la pleine utilisation de leur capital humain pourrait stimuler la productivité du travail.

Principaux indicateurs macroéconomiques:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Prévisions actuelles | Prévision passée | |||||||||

| Produit intérieur brut nominal | milliards de CZK, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| croissance de %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Produit intérieur brut réel | croissance en %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Consommation des ménages | croissance en %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Consommation publique | croissance en %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Formation brute de capital fixe | croissance en %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Contribution des exportations nettes à la croissance du PIB | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Contribution des variations de stocks à la croissance du PIB | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| Déflateur du PIB | croissance en % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Taux d'inflation des prix à la consommation | diamètre en % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Emploi (comptes nationaux) | croissance en % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Taux de chômage (EFT) | diamètre en % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Salaires et traitements (concept national) | croissance de %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Balance des comptes courants | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Solde des administrations publiques | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Dette des administrations publiques | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Prérequis : | ||||||||||

| Taux de change CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Taux d'intérêt à long terme | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Pétrole brut Brent | USD/baril | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| PIB de la zone euro | croissance en %, s.c. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Note : Comparaison avec les prévisions macroéconomiques de novembre 2024 du ministère des finances de la République tchèque.

Source : CNB, CSO, Eurostat, U.S. Energy Information Administration. Calculs et prévisions du ministère des finances de la République tchèque.

Les prévisions macroéconomiques de janvier de la République tchèque seront examinées par le comité des prévisions budgétaires le 10 février 2025. Comme ces prévisions n'entrent pas dans le processus budgétaire, le comité ne les examine pas.

MINISTÈRE DES FINANCES DE LA RÉPUBLIQUE TCHÈQUE/ gnews.cz - RoZ

PHOTO ILLUSTRATIVE - pixabay