")

Gli ultimi giorni sono stati ricchi di eventi e dati macroeconomici. Alcune notizie provengono dagli Stati Uniti, altre dall'Europa. Ma è interessante notare che le due serie di dati coincidono nelle loro tendenze principali. Da qualche tempo, i dati provenienti da entrambe le sponde dell'Atlantico sembrano confermare una lieve e sottile stagflazione. Vale a dire, una combinazione di crescita economica stagnante o bassa e di aumento dell'inflazione allo stesso tempo.

Non è un grosso problema; né il PIL né l'inflazione sono così estremi da attirare l'attenzione. Ma dopo tutto, la crescita economica è al di sotto della norma di lungo periodo e l'inflazione è al di sopra della norma di lungo periodo. E questo è esattamente ciò che è stato confermato.

Mercoledì, le statistiche sull'inflazione al consumo degli Stati Uniti hanno mostrato che il tasso annuo di inflazione dei prezzi al consumo è accelerato al 2,7% a novembre. Giovedì è arrivata la notizia che i prezzi alla produzione statunitensi sono aumentati ad un tasso annuo del 3,0% a novembre, più del previsto. Per contro, le nuove richieste di sussidi di disoccupazione negli Stati Uniti nella settimana del 7 dicembre sono state 242.000, più del previsto. L'elevato numero di sussidi di disoccupazione è un segnale sicuro di una crescita economica più lenta del previsto. Il termine "stagflazione" sarebbe certamente una parola forte; potremmo parlare di stagflazione solo se la crescita economica fosse pari a zero. Tuttavia, non è questo il caso: È molto più comune che l'accelerazione della crescita economica sia accompagnata da un'accelerazione dell'inflazione, o che entrambe rallentino contemporaneamente. In questo caso, invece, si verifica l'opposto, con un'apparente contrapposizione tra i due fenomeni.

La situazione è simile anche in Europa. Il tasso di inflazione nell'area dell'euro è sceso sotto l'obiettivo del 2% della BCE solo a settembre di quest'anno, per la prima volta dalla metà del 2021. Tuttavia, l'inflazione è salita di nuovo al 2% in ottobre e in novembre è salita al 2,3%, secondo i dati preliminari. E nessuno dubita che la crescita economica dell'eurozona sia misera. Quindi, ancora una volta, l'inflazione è troppo alta per una crescita così debole o, al contrario, la performance dell'economia è troppo bassa per un'inflazione così alta.

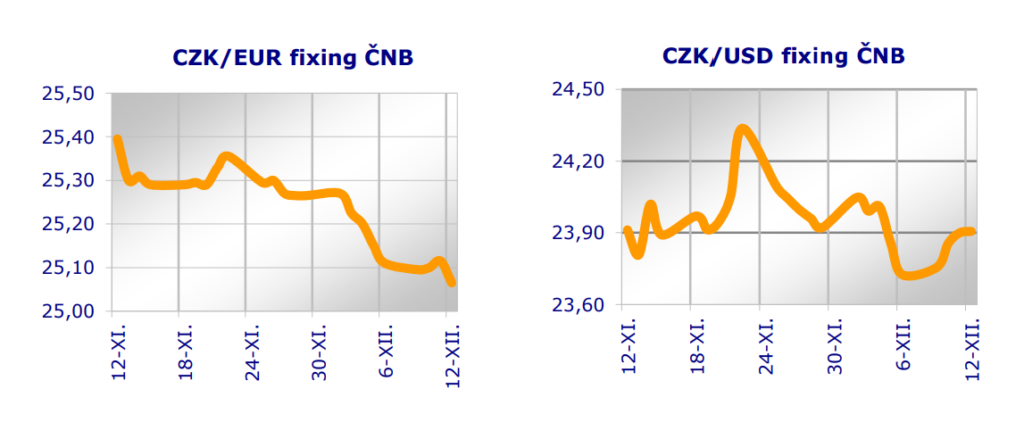

E possiamo dire esattamente lo stesso della Repubblica Ceca. Un'inflazione del 2,8% non è un disastro, ma tende a crescere lentamente, e a un'inflazione così relativamente alta corrisponderebbe una crescita economica molto più elevata di quella attuale, che probabilmente la porterà a circa l'1% per tutto il 2024.

Come è possibile? Perché la maggior parte della crescita repressa è stata acquistata con il debito. L'amministrazione Biden ha perpetrato una spesa pubblica da record storico. Anche nell'economia ceca la spesa di bilancio è stata enorme sotto l'amministrazione Fial. In entrambe queste economie, si può stimare che la crescita economica sarebbe quasi stagnante se il governo non l'avesse acquistata con il debito. Ma allo stesso tempo, un effetto collaterale di questa enorme spesa pubblica nell'economia è l'elevata quantità di denaro in circolazione. E questa elevata disponibilità di denaro provoca l'inflazione.

In effetti, il caso migliore è quello dell'Eurozona e della Banca Centrale Europea (BCE). Quest'ultima ha infatti "maledetto" la riduzione del suo tasso di interesse di base. Infatti, la BCE sta tagliando il suo tasso di rifinanziamento principale di 25 punti base, portandolo al 3,15 %. Prevede ulteriori tagli l'anno prossimo. Ha accompagnato il tutto con una serie di parole in cui afferma che "il processo di disinflazione è ben avviato". Se non fosse che un attimo fa abbiamo detto che l'inflazione nell'eurozona è invece aumentata negli ultimi due mesi, quindi non è vero. Ma la BCE è con le spalle al muro. Deve tagliare i tassi d'interesse, anche se non vuole farlo, altrimenti sarà colpita duramente, ad esempio, dalla Francia, che sta iniziando ad avere un enorme problema con il suo deficit di bilancio. Con tassi di interesse più alti, non riuscirebbe a finanziarlo. Quindi la BCE deve stampare denaro da mettere in circolazione. Di nuovo. E ancora una volta alimenta l'inflazione.

E proprio come prima della pandemia, questa inflazione è finora visibile soprattutto nei prezzi dei titoli e degli immobili. Ma si tratta di un fenomeno solo temporaneo.

Markéta Šichtařová

Eurodeník 12/12/2024 Next Finamce s.r.o. Nextfinance.cz

Il modulo AUDIO è disponibile qui