È bastato che l'amministrazione D. L'amministrazione Trump non ha annunciato nuovi dazi per qualche ora e la tensione sui mercati statunitensi potrebbe essere leggermente calata. A ciò ha contribuito anche la notizia che la Commissione europea sta rinviando a metà aprile l'introduzione di tariffe di ritorsione contro gli Stati Uniti. Ciò creerà spazio per i negoziati. Ciò potrebbe anche consentire al dollaro di recuperare le perdite delle ultime settimane. Oggi la valuta statunitense si è leggermente apprezzata a 1,083 USD/EUR. Nel frattempo, ieri sera la Fed statunitense ha mantenuto i tassi di interesse nell'intervallo 4,25-4,50 %. Questo non ha sorpreso nessuno. Tuttavia, gli investitori hanno concluso che il messaggio dei banchieri centrali statunitensi sembrava dovish.

Nelle nuove previsioni, la Fed ha alzato la stima della cosiddetta inflazione di fondo, che esclude i prezzi volatili di cibo ed energia, alla fine di quest'anno da 2,5 % a 2,8 %. Le previsioni di crescita per l'economia statunitense nel 2025 sono scese da 2,1 % a 1,7 %. Sebbene la Fed abbia peggiorato le previsioni di crescita e alzato le stime di inflazione (in un'ottica di stagflazione), non ha praticamente tagliato le proiezioni sui tassi di interesse per i prossimi tre anni. È vero che una stretta maggioranza di funzionari della Fed continua a scommettere su un taglio dei tassi di mezzo punto percentuale per il resto dell'anno. Ciò significa due tagli dei tassi di un quarto di punto percentuale. Cosa suggerisce questo? Che dal punto di vista della Fed, lo shock pro-inflazionistico derivante dall'aumento delle tariffe sarà temporaneo. L'implicazione è che la Fed continuerà a fare una pausa nel processo di riduzione dei tassi di interesse, ma non intende spegnere l'inflazione leggermente elevata negli Stati Uniti tornando ad aumentare i tassi di interesse.

Un altro segnale di pericolo è stato l'annuncio da parte della Fed di voler premere il freno riducendo il ritmo della riduzione del bilancio della Fed (il cosiddetto quantitative tightening). Per evitare potenziali tensioni sul mercato monetario, la Fed intende vendere solo 40 miliardi di dollari al mese di obbligazioni a partire da aprile, quando attualmente le vendite sono a 60 miliardi di dollari al mese.

Va inoltre ricordato che la Fed continuerà a tenere d'occhio i dati concreti dell'economia statunitense. Secondo il capo della Fed, J. Powell, per ora la situazione non sta peggiorando in modo drammatico. Tuttavia, dal punto di vista di Powell, il rallentamento dell'attività economica rappresenta ora un rischio maggiore di qualsiasi aumento dell'inflazione. La Fed sa bene che le famiglie e le imprese statunitensi investono parte del loro denaro in azioni americane. La Fed non vorrà vedere scorrere altro sangue sui mercati azionari. Cercherà di non lasciare che i mercati azionari registrino altre perdite nell'ordine delle decine di punti percentuali dopo il calo delle ultime settimane. In questo caso, cercherà di calmare i mercati riducendo ulteriormente il ritmo di riduzione del bilancio o tagliando anche i tassi prima. In questo caso, la Fed ha la fortuna di avere un doppio mandato, sotto forma di inflazione 2% e massima occupazione. Ciò significa che la Fed imposta la propria politica monetaria per raggiungere più obiettivi contemporaneamente.

Al contrario, la Banca Centrale Europea ha il compito di concentrarsi principalmente sull'inflazione. Tuttavia, scommetto che se la Fed dovesse iniziare il processo di riduzione dei tassi per evitare che l'economia statunitense cada in recessione, la Banca Centrale Europea finirebbe per copiare questa ricetta. Nel suo caso, scommettiamo su un trio di tagli dei tassi di interesse di 25 punti base per i prossimi 12 mesi. Per le prossime settimane, contiamo che il dollaro recuperi le perdite subite nelle ultime tre settimane. All'inizio di marzo, il dollaro era scambiato al di sotto di USD/EUR 1,04 ed era più forte di oltre quattro centesimi rispetto a oggi.

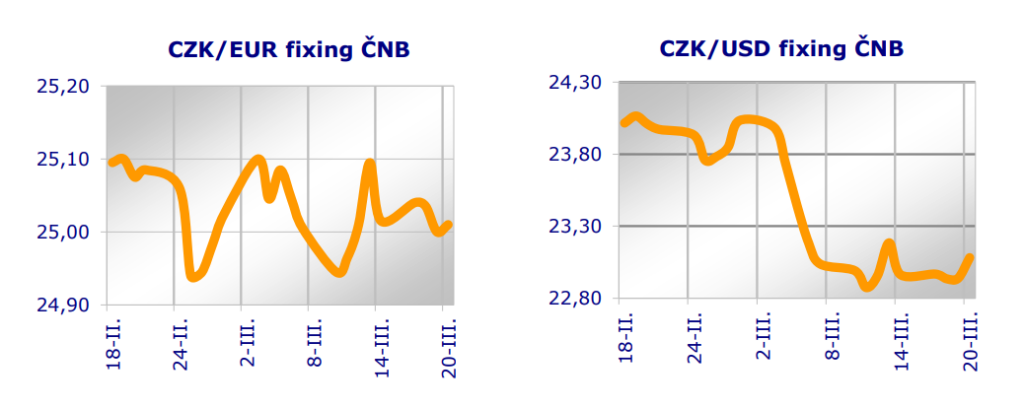

E cosa farà la Banca Nazionale Ceca? Il nuovo membro del consiglio di amministrazione della banca, Jakub Seidler, ha dichiarato questa settimana che preferirebbe mantenere i costi di finanziamento ai livelli attuali la prossima settimana, poiché i piani europei di aumento della spesa per la difesa aumentano i rischi di inflazione interna. Non è quindi favorevole a ulteriori tagli dei tassi, e quindi a un'ulteriore diminuzione dell'attrattiva dei tassi d'interesse della corona. A meno che i tassi della Banca Nazionale Ceca non scendano effettivamente, questo dovrebbe aiutare la corona a rimanere in vista del livello di 25 corone per euro ancora per un po'. Oggi la corona si sta leggermente indebolendo a 25,01 CZK/EUR.

La Borsa di Praga perde oggi lo 0,4 %. L'indice slovacco SAX ristagna

Jiří Cihlář, Markéta Šichtařová

Eurodeník 20. 3. 2025 Next Finamce s.r.o. Nextfinance.cz

Il modulo AUDIO è disponibile qui