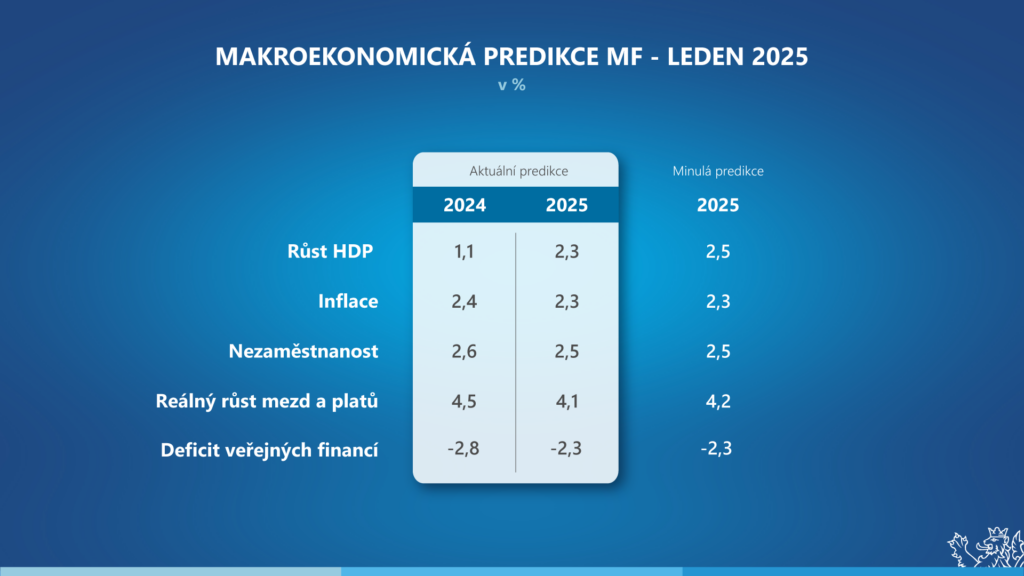

L'economia ceca è tornata a crescere l'anno scorso e quest'anno accelererà di oltre un punto percentuale fino a raggiungere il 2,3 %, secondo le nuove previsioni macroeconomiche del Ministero delle Finanze della Repubblica Ceca. L'inflazione annuale dovrebbe essere vicina al 2 % per tutto l'anno. Grazie alla persistente rigidità del mercato del lavoro e al calo dell'inflazione, i guadagni reali aumenteranno.

"Una maggiore crescita dei salari reali significa anche un aumento dei consumi delle famiglie. È questo aumento dei consumi, così come la ripresa degli investimenti, che contribuirà a far crescere l'economia ceca del 2,3 % quest'anno. L'aggiornamento delle nostre previsioni macroeconomiche non comporta modifiche sostanziali alla stima delle entrate fiscali per il bilancio statale". ha dichiarato il Ministro delle Finanze Zbyněk Stanjura sulle nuove prospettive economiche.

"I problemi strutturali del nostro principale partner commerciale, la Germania, restano un rischio. La politica commerciale della nuova amministrazione statunitense nei confronti dell'Unione Europea sarà fondamentale per l'industria nazionale orientata all'esportazione". Ha aggiunto il Ministro Stanjura.

Prodotto interno lordo per l'intero anno 2024 dovrebbe aumentare dell'1,1 %. L'uscita dall'inflazione elevata si è tradotta in un aumento dei redditi reali delle famiglie e della spesa per consumi delle famiglie. L'attività di investimento è stata frenata dai persistenti problemi nei Paesi dell'area dell'euro e dalla transizione tra le prospettive finanziarie per i fondi di coesione dell'UE. Una leggera riduzione degli investimenti totali e un calo delle scorte hanno frenato la dinamica delle importazioni, mentre la bilancia commerciale esterna ha sostenuto la crescita economica. Nel 2025, la crescita economica dovrebbe essere sostenuta principalmente dai consumi delle famiglie e dalla spesa per investimenti, e il PIL potrebbe aumentare del 2,3 % su base annua.

Tasso medio inflazione L'anno scorso le pressioni inflazionistiche sono state significativamente inferiori rispetto ai due anni precedenti: i fattori inflazionistici dell'offerta esterna si sono notevolmente indeboliti e le pressioni della domanda interna sono state ulteriormente attenuate dall'aumento dei tassi di politica monetaria e dal pacchetto di consolidamento fiscale. Quest'anno, le pressioni inflazionistiche continueranno a essere moderate dalla politica monetaria restrittiva, combinata con il previsto calo del prezzo del petrolio in dollari e con un leggero apprezzamento della corona rispetto all'euro. Per contro, i fattori inflazionistici saranno la continua crescita dei salari, l'indebolimento della corona rispetto al dollaro, l'aumento della dinamica dei prezzi nei servizi e la rinnovata crescita dei fitti imputati.

A mercato del lavoro gli squilibri legati alla carenza di manodopera continuano a manifestarsi. Di conseguenza, il tasso di disoccupazione potrebbe rimanere a 2,6 % nel 2024 nonostante il debole slancio economico. Quest'anno potrebbe scendere leggermente a 2,5 % grazie alla crescita economica. La persistente rigidità del mercato del lavoro non consentirà un rallentamento significativo della crescita di salari e stipendi. Si prevede che anche quest'anno le retribuzioni reali aumenteranno di oltre 4 %.

Disavanzo pubblico probabilmente è sceso di 1 punto percentuale a 2,8 % del PIL l'anno scorso, nonostante l'aumento della spesa per la difesa, l'aumento delle pensioni o i costi per il recupero delle inondazioni. Gli sforzi di consolidamento del governo dovrebbero riflettersi anche nel risultato delle amministrazioni pubbliche di quest'anno, quando prevediamo una riduzione del deficit a 2,3 % del PIL. Il debito delle amministrazioni pubbliche ha raggiunto, secondo le stime, 43,4 % del PIL alla fine dello scorso anno e si prevede che quest'anno supererà le 44 % del PIL.

Rischi di previsione riteniamo che in aggregato siano falsati al ribasso. L'attività economica in alcuni settori dell'economia potrebbe essere frenata da nuovi problemi nelle catene di approvvigionamento, ad esempio nel contesto della situazione in Medio Oriente. Oltre all'impatto negativo sulla performance economica, i problemi dal lato dell'offerta creerebbero ulteriori pressioni inflazionistiche. Queste potrebbero essere innescate anche da un aumento dei prezzi delle materie prime energetiche in caso di escalation delle tensioni geopolitiche, o dall'introduzione o dall'aumento di tariffe o altre barriere al commercio estero. Dati i significativi legami commerciali tra l'economia ceca e quella tedesca, riteniamo che i problemi strutturali e la debolezza della crescita economica in Germania rappresentino un rischio negativo per le previsioni. Anche la persistenza della crescita dei prezzi nei servizi e il livello delle aspettative di inflazione sono rischi per l'economia ceca. La crescita economica è sostenuta dalla partecipazione al mercato del lavoro dei rifugiati provenienti dall'Ucraina e il pieno utilizzo del loro capitale umano potrebbe incrementare la produttività del lavoro.

Principali indicatori macroeconomici:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Previsioni attuali | Previsioni passate | |||||||||

| Prodotto interno lordo nominale | Miliardi di CZK, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| crescita in %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Prodotto interno lordo reale | crescita in %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Consumi delle famiglie | crescita in %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Consumi del governo | crescita in %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Formazione lorda di capitale fisso | crescita in %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Contributo delle esportazioni nette alla crescita del PIL | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Contributo della variazione delle scorte alla crescita del PIL | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| Deflatore del PIL | crescita in % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Tasso di inflazione dei prezzi al consumo | diametro in % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Occupazione (contabilità nazionale) | crescita in % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Tasso di disoccupazione (IFL) | diametro in % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Salari e stipendi (concetto nazionale) | crescita in %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Saldo del conto corrente | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Saldo delle amministrazioni pubbliche | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Debito delle amministrazioni pubbliche | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Prerequisiti: | ||||||||||

| Tasso di cambio CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Tassi di interesse a lungo termine | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Petrolio greggio Brent | USD/barile | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| PIL dell'area euro | crescita in %, s.c. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Nota: confronto con le previsioni macroeconomiche della Repubblica Ceca del novembre 2024 del Ministero delle Finanze della Repubblica Ceca.

Fonte: CNB, CSO, Eurostat, U.S. Energy Information Administration. Calcoli e previsioni del Ministero delle Finanze della Repubblica Ceca.

Le previsioni macroeconomiche di gennaio della Repubblica Ceca saranno discusse dalla Commissione per le previsioni di bilancio il 10 febbraio 2025. Poiché queste previsioni non entrano nel processo di bilancio, il Comitato non le esamina.

MINISTERO DELLE FINANZE DELLA REPUBBLICA CECA/ gnews.cz - RoZ

FOTO ILLUSTRATIVA - pixabay