Зарубежные рынки ждали данных по инфляции в США. Рынок заранее предполагал, что ее годовые темпы немного ускорятся, а именно с 2,6 % до 2,7 %. Именно так и произошло: Годовой уровень потребительской инфляции в США за ноябрь составил 2,7 %.

Рынок также точно оценил, какой будет базовая инфляция в годовом исчислении. В этот показатель не входят волатильные цены на энергоносители и продукты питания. Годовая базовая инфляция в США осталась на уровне 3,3 %. Таким образом, подтверждается, что мы больше не наблюдаем ослабления инфляционного давления в США. Напротив, мы наблюдаем постепенный откат. И, конечно, это очень напоминает Европу!

Такое развитие событий будет препятствовать снижению процентных ставок ФРС и удешевлению кредитов в будущем. Это не меняет того факта, что сейчас, в декабре, все указывает на очередное небольшое снижение процентных ставок ФРС. Поэтому сегодня доллар не добивается значительных успехов, лишь немного укрепляясь до уровня 1,050 USD/EUR. В любом случае, сегодняшняя статистика говорит о том, что пауза в процессе снижения ставки ФРС наступит в начале следующего года. В пользу этого сценария говорит и тот факт, что нынешний глава ФРС Дж. Пауэлл останется на своем посту до весны 2026 г. И, как мы знаем, он будет серьезно относиться к инфляционным рискам.

Темпы снижения ставок ФРС также замедлятся, поскольку с возвращением Д. Трампа в Белый дом в январе следующего года можно ожидать ряда изменений. ФРС определенно будет обеспокоена объявленным Трампом повышением импортных тарифов и, следовательно, дальнейшим повышательным давлением на цены в экономике США. Будущая осторожность ФРС в процессе снижения процентных ставок станет причиной того, что доллар продолжит оставаться сильным. Не стоит забывать, что еще в конце сентября доллар был на семь центов слабее, чем сейчас.

Чешский рынок также имеет дело с ростом цен. В частности, мы наблюдаем за отголосками вчерашней статистики по потребительской инфляции. Ее годовой уровень (к удивлению рынка и Чешского национального банка) не вырос, а остался на уровне 2,8 %. Это без учета волатильных компонентов, таких как энергоносители или продукты питания. Она оказалась на одну десятую процентного пункта ниже, чем прогнозировал Чешский национальный банк. Несмотря на это, центральные банкиры подозревают, что инфляция не побеждена, возможно, из-за быстрого роста цен на услуги.

Член Совета директоров Ян Кубичек заявил вчера, что сохраняющееся инфляционное давление может стать причиной для прерывания снижения процентных ставок. Поэтому мы продолжаем делать ставку на декабрьскую паузу в процессе снижения процентных ставок Чешским национальным банком. Рынок придерживается аналогичной точки зрения. Просто посмотрите на динамику ставок PRIBOR и перспективных ставок FRA. Они демонстрируют уверенность рынка в том, что Чешский национальный банк не будет снижать процентные ставки до конца этого года. Возобновление снижения ставок ожидается только в начале следующего года.

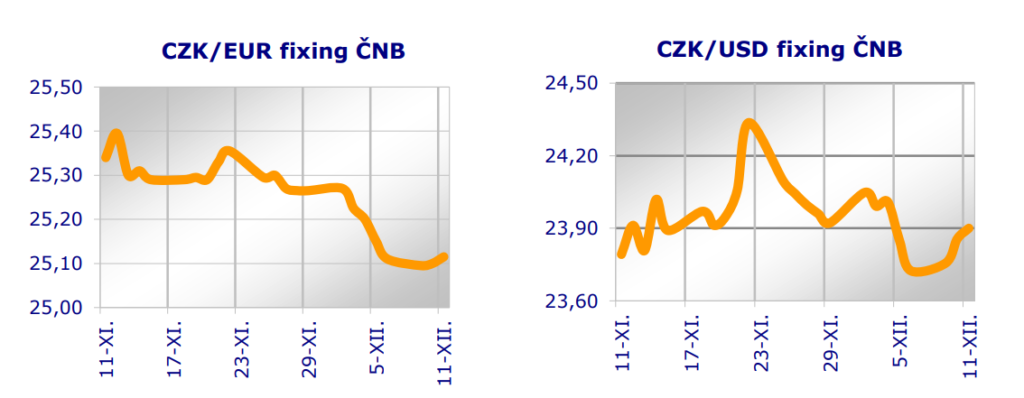

Интересно также, что ожидания на конец следующего года изменились. Рынок больше не ставит на такое быстрое снижение процентных ставок, как раньше. В своем последнем прогнозе Чешский национальный банк ожидал, что ставка репо снизится с текущего уровня 4 % до 3 % к лету следующего года. Согласно прогнозу, она должна была остаться на этом уровне во второй половине следующего года. Однако, на наш взгляд, снижение процентных ставок (а также удешевление кредитов) в конечном итоге будет происходить медленнее. Поэтому в конце следующего года коруна должна быть немного крепче, чем ожидает Чешский национальный банк. Мы видим курс коруны на уровне 25,00 чешских крон/евро в декабре 2025 года. Сегодня курс коруны практически не изменился и составил 25,09 чешских крон/евро.

Индекс PX Пражской фондовой биржи сегодня вырос на 0,1 %, словацкий индекс SAX стагнировал.

Иржи Цихларж, Маркета Шихтаржова

Евроденик, 11. 12. 2024 Next Finamce s.r.o. Nextfinance.cz

АУДИО форму можно найти здесь

ИЛЛЮСТРАЦИЯ ФОТО - pixabay