")

Последние несколько дней были насыщены макроэкономическими событиями и данными. Часть новостей пришла из США, часть - из Европы. Но, что интересно, эти два набора данных совпадают по своим основным тенденциям. Уже некоторое время с обеих сторон Атлантики поступают данные, которые, похоже, подтверждают наличие небольшой, едва заметной стагфляции. То есть сочетание стагнации или низкого экономического роста с одновременным ростом инфляции.

Ничего особенного: ни ВВП, ни инфляция не настолько экстремальны, чтобы привлекать внимание. Но, в конце концов, экономический рост ниже долгосрочной нормы, а инфляция выше долгосрочной нормы. И именно это сейчас и подтвердилось.

В среду статистика по потребительской инфляции из США показала, что годовой темп роста потребительских цен ускорился до 2,7 процента в ноябре. Затем в четверг появились новости о том, что цены производителей в США в ноябре выросли на 3,0 % в годовом исчислении, что превысило ожидания. Но, напротив, число новых обращений за пособием по безработице в США за неделю до 7 декабря составило 242 000, что оказалось больше, чем ожидалось. А большое количество заявок на пособие по безработице - верный признак более медленного, чем ожидалось, экономического роста. Термин "стагфляция" - это, конечно, сильно сказано; о стагфляции можно было бы говорить только в том случае, если бы экономический рост был нулевым. Однако в данном случае это не так: Гораздо чаще ускорение экономического роста сопровождается ускорением инфляции, либо оба показателя замедляются одновременно. Но в данном случае происходит обратное: оба фактора, казалось бы, идут друг против друга.

Аналогичная ситуация наблюдается и в Европе. Инфляция в еврозоне опустилась ниже целевого уровня ЕЦБ в 2 % только в сентябре этого года, впервые с середины 2021 года. Однако в октябре инфляция вновь выросла до двух процентов, а в ноябре, по предварительным данным, - до 2,3 процента. И никто не сомневается, что экономический рост в еврозоне оставляет желать лучшего. Значит, инфляция слишком высока для такого слабого роста, или, наоборот, показатели экономики слишком низки для такой высокой инфляции.

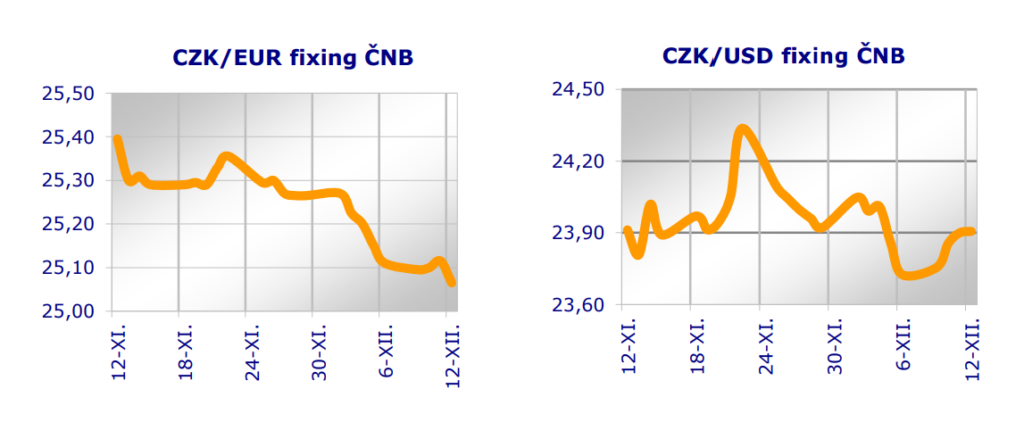

То же самое можно сказать и о Чехии. Инфляция в 2,8 % - это не катастрофа, но она имеет тенденцию медленно расти, и такой относительно высокой инфляции соответствовал бы гораздо более высокий экономический рост, чем нынешний, который, вероятно, поднимет ее примерно до 1 % в течение всего 2024 года.

Как такое возможно? Потому что большая часть этого сдерживаемого роста покупается за счет долга. Администрация Байдена установила исторически рекордные государственные расходы. В чешской экономике бюджетные расходы также были огромными при администрации Фиала. Можно подсчитать, что в обеих этих странах экономический рост был бы близок к стагнации, если бы правительство не покупало его таким образом за счет долгов. Но в то же время побочным эффектом этих огромных государственных расходов в экономике является большое количество денег в обращении. А высокая денежная масса вызывает инфляцию.

На самом деле, это лучше всего видно на примере еврозоны и Европейского центрального банка (ЕЦБ). Последний фактически "проклят", снизив свою базовую процентную ставку. Фактически, ЕЦБ снижает свою основную ставку рефинансирования на 25 базисных пунктов до 3,15 %. В следующем году ожидается дальнейшее снижение ставки. Она сопроводила это серией слов о том, что, по ее словам, "процесс дезинфляции идет полным ходом". За исключением того, что минуту назад мы говорили о том, что инфляция в еврозоне за последние два месяца наоборот выросла, так что это неправда. Но ЕЦБ прижат спиной к стене. Ему приходится снижать процентные ставки, даже если он этого не хочет, иначе по нему сильно ударит, например, Франция, у которой начинаются большие проблемы с бюджетным дефицитом. При более высоких процентных ставках она не сможет его финансировать. Поэтому ЕЦБ приходится печатать деньги в обращении. И снова. И снова это подстегивает инфляцию.

Как и до пандемии, эта инфляция пока заметна прежде всего по ценам на ценные бумаги и недвижимость. Но это лишь временное явление.

Маркета Шихтаржова

Eurodeník 12/12/2024 Next Finamce s.r.o. Nextfinance.cz

АУДИО форму можно найти здесь