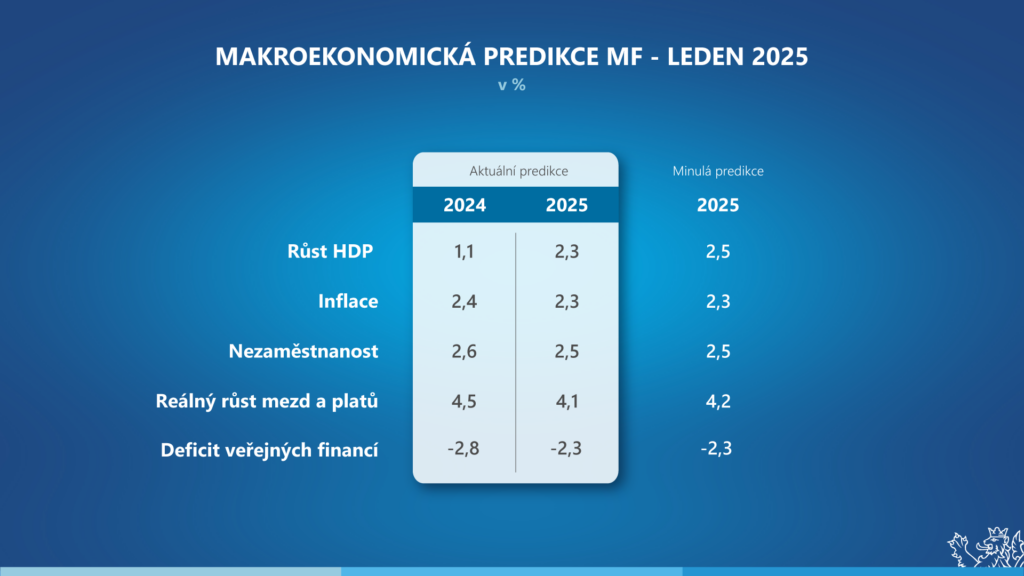

Чешская экономика вернулась к росту в прошлом году, который ускорится более чем на процентный пункт до 2,3 % в этом году, согласно новому макроэкономическому прогнозу Министерства финансов Чешской Республики. Ожидается, что годовая инфляция будет близка к 2 % в течение всего этого года. Благодаря сохраняющейся напряженности на рынке труда и снижению инфляции реальные доходы населения будут расти.

"Более высокий рост реальной заработной платы также означает рост потребления домохозяйств. Именно этот рост потребления, а также восстановление инвестиций будут способствовать росту чешской экономики на 2,3 % в этом году. Обновление нашего макроэкономического прогноза само по себе не предполагает существенных изменений в оценке налоговых поступлений в государственный бюджет". сказал министр финансов Збынек Станюра о новых экономических перспективах.

"Сохраняющиеся структурные проблемы нашего главного торгового партнера, Германии, остаются риском. Торговая политика новой администрации США в отношении Европейского союза будет иметь решающее значение для отечественной экспортно-ориентированной промышленности". Министр Станджура добавил.

Валовой внутренний продукт за полный 2024 год, вероятно, увеличится на 1,1 %. Снятие высокой инфляции привело к росту реальных доходов населения и потребительских расходов домохозяйств. Инвестиционная активность была ослаблена сохраняющимися проблемами в странах еврозоны и переходом между финансовыми перспективами для фондов сплочения ЕС. Небольшое сокращение общего объема инвестиций и снижение запасов сдерживали динамику импорта, а баланс внешней торговли поддерживал экономический рост. Ожидается, что в 2025 году экономический рост будет стимулироваться в основном за счет потребления домашних хозяйств и инвестиционных расходов, а ВВП может увеличиться на 2,3 % в годовом исчислении.

Средняя ставка инфляция В прошлом году инфляционное давление было значительно ниже, чем в предыдущие два года - инфляционные факторы внешнего предложения значительно ослабли, а давление на внутренний спрос было ослаблено повышением ставок денежно-кредитной политики и пакетом мер по фискальной консолидации. В этом году инфляционное давление будет по-прежнему сдерживаться ограничительной денежно-кредитной политикой в сочетании с ожидаемым снижением цены на нефть в долларах и небольшим ростом курса корруны по отношению к евро. Напротив, инфляционными факторами станут продолжающийся рост заработной платы, ослабление курса коруны по отношению к доллару, усиление динамики цен на услуги и возобновление роста вмененной ренты.

На сайте рынок труда дисбаланс, связанный с нехваткой рабочей силы, продолжает проявляться. В результате уровень безработицы может сохраниться на уровне 2,6 % в 2024 году, несмотря на слабую экономическую динамику. В этом году он может немного снизиться до 2,5 % благодаря экономическому росту. Сохраняющаяся напряженность на рынке труда не позволит существенно замедлить рост заработной платы. Ожидается, что и в этом году реальные доходы увеличатся более чем на 4 %.

Дефицит государственного бюджета вероятно, снизился на 1 п. п. до 2,8 % ВВП в прошлом году, несмотря на увеличение расходов на оборону, повышение пенсий и затрат на восстановление после наводнений. Усилия правительства по консолидации должны отразиться на показателях общего правительства и в этом году, когда мы прогнозируем сокращение дефицита до 2,3 % ВВП. Долг общего правительства достиг 43,4 % ВВП в конце прошлого года и, как ожидается, превысит 44 % ВВП в этом году.

Риски прогнозирования мы считаем, что в совокупности они смещены в сторону понижения. Экономическая активность в некоторых секторах экономики может снизиться из-за возобновления проблем в цепочках поставок, например, в контексте ситуации на Ближнем Востоке. Помимо негативного влияния на экономические показатели, проблемы в сфере предложения могут создать дополнительное инфляционное давление. Они также могут быть спровоцированы ростом цен на энергоносители в случае эскалации геополитической напряженности, а также введением или повышением тарифов или других барьеров для внешней торговли. Учитывая значительные торговые связи между экономиками Чехии и Германии, мы также считаем структурные проблемы и слабый экономический рост в Германии понижательным риском для прогноза. Сохраняющийся рост цен на услуги и уровень инфляционных ожиданий также являются рисками для чешской экономики. Экономический рост поддерживается участием на рынке труда беженцев из Украины, а полное использование их человеческого капитала может повысить производительность труда.

Основные макроэкономические показатели:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Текущие прогнозы | Прогноз на прошлое | |||||||||

| Номинальный валовой внутренний продукт | млрд чешских крон, б.к. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 8 007 | 8 431 | 7 988 | 8 410 |

| рост в %, р.к. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 5,1 | 5,3 | 4,8 | 5,3 | |

| Реальный валовой внутренний продукт | рост в %, с.к. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,3 | 1,1 | 2,5 |

| Потребление домохозяйств | рост в %, с.к. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 1,8 | 3,4 | 1,9 | 3,7 |

| Государственное потребление | рост в %, с.к. | 2,6 | 4,1 | 1,5 | 0,4 | 3,4 | 3,8 | 1,8 | 3,7 | 1,8 |

| Валовое накопление основного капитала | рост в %, с.к. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,1 | 2,8 | 0,9 | 3,6 |

| Вклад чистого экспорта в рост ВВП | П.Б., С.К. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 0,7 | -1,3 | 0,9 | -1,3 |

| Вклад изменения запасов в рост ВВП | П.Б., С.К. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,1 | 0,9 | -1,6 | 0,7 |

| Дефлятор ВВП | рост в % | 3,8 | 4,5 | 4,0 | 8,7 | 8,1 | 4,0 | 3,0 | 3,7 | 2,7 |

| Уровень инфляции потребительских цен | диаметр в % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,4 | 2,3 |

| Занятость (национальные счета) | рост в % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,3 | 0,2 |

| Уровень безработицы (LFS) | диаметр в % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,6 | 2,5 | 2,6 | 2,5 |

| Заработная плата (внутреннее понятие) | рост в %, р.к. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 6,4 | 6,3 | 6,2 | 6,3 |

| Сальдо текущего счета | % HDP | 0,3 | 1,8 | -2,1 | -4,7 | 0,3 | 1,0 | -0,2 | 1,4 | 0,0 |

| Баланс органов государственного управления | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,8 | -2,3 | -2,8 | -2,3 |

| Государственный долг | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,4 | 44,3 | 43,9 | 44,8 |

| Пререквизиты: | ||||||||||

| Обменный курс CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 25,1 | 25,1 | 24,9 | |

| Долгосрочные процентные ставки | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 4,0 | 3,7 | 3,9 | 3,5 |

| Нефть марки Brent | USD/баррель | 64 | 42 | 71 | 101 | 82 | 81 | 73 | 81 | 72 |

| ВВП еврозоны | рост в %, с.к. | 1,6 | -6,2 | 6,3 | 3,6 | 0,5 | 0,7 | 1,0 | 0,8 | 1,2 |

Примечание: Сравнение с макроэкономическим прогнозом Министерства финансов Чешской Республики на ноябрь 2024 года.

Источник: CNB, CSO, Eurostat, Управление энергетической информации США. Расчеты и прогнозы Министерства финансов Чешской Республики.

Январский макроэкономический прогноз Чешской Республики будет обсуждаться Комитетом по бюджетным прогнозам 10 февраля 2025 года. Поскольку этот прогноз не входит в бюджетный процесс, Комитет его не рассматривает.

МИНИСТЕРСТВО ФИНАНСОВ ЧЕШСКОЙ РЕСПУБЛИКИ/ gnews.cz - RoZ

ИЛЛЮСТРАТИВНОЕ ФОТО - pixabay