")

过去几天,宏观经济事件和数据纷至沓来。有些新闻来自美国,有些来自欧洲。但有趣的是,两组数据的主要趋势不谋而合。一段时间以来,大西洋两岸传来的数据似乎证实了一种轻微、微妙的滞胀。也就是说,经济增长停滞或较低,同时通货膨胀率较高。

这并不是什么大不了的事情,无论是国内生产总值还是通货膨胀率都没有极端到引起人们注意的程度。但毕竟,经济增长低于长期正常水平,而通货膨胀高于长期正常水平。而这正是现在已经得到证实的。

周三,美国消费者通胀统计数据显示,11 月份消费者价格通胀年率加快至 2.7%。随后,周四又有消息称,美国 11 月份生产者价格年增长率为 3.0 %,高于预期。但与此形成鲜明对比的是,截至12月7日当周,美国新申请失业救济人数为24.2万,高于预期。而高失业救济人数无疑预示着经济增长速度低于预期。"滞胀 "一词无疑是一个强烈的字眼;只有当经济增长为零时,我们才能谈论滞胀。然而,情况并非如此:更常见的情况是,在经济加速增长的同时,通货膨胀也在加速,或者两者同时放缓。但这里的情况恰恰相反,两者似乎背道而驰。

欧洲的情况也类似。今年 9 月,欧元区的通胀率才跌破欧洲央行 2% 的目标,这是自 2021 年中期以来的首次。然而,根据初步数据,10 月份通胀率再次上升至 2%,11 月份又上升至 2.3%。没有人怀疑欧元区的经济增长是悲惨的。因此,还是那句话,对于如此疲软的增长来说,通胀率太高了;或者反过来说,对于如此高的通胀率来说,经济表现太差了。

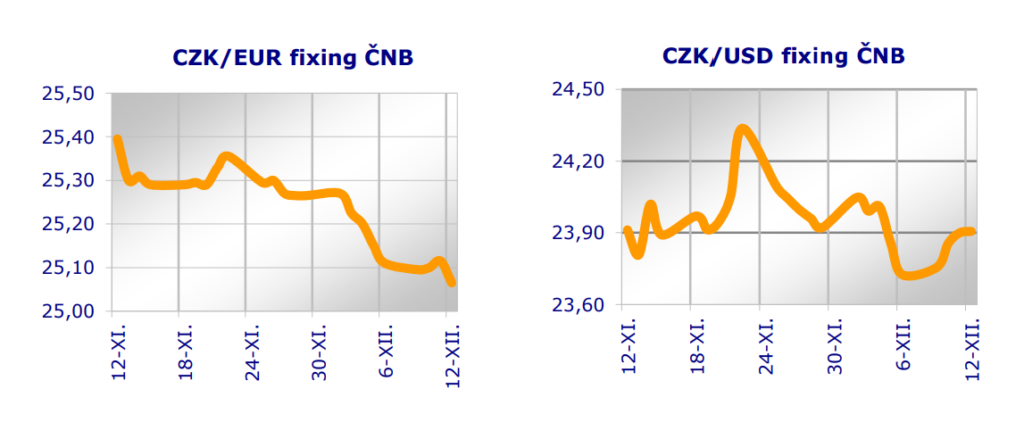

捷克共和国的情况也是如此。2.8% 的通胀率并不是灾难,但它往往会缓慢上升,而与如此高的通胀率相匹配的是比目前高得多的经济增长,这可能会在 2024 年全年将通胀率拉高到 1% 左右。

这怎么可能呢?因为大部分被压抑的增长都是用债务换来的。拜登政府的政府开支创下了历史新高。在捷克经济中,菲亚尔政府的预算支出也是巨大的。据估计,在这两个经济体中,如果政府没有以这种方式用债务换取经济增长,经济增长将接近停滞。但与此同时,政府在经济中的巨额支出的一个副作用就是流通中的货币量过高。而这种高货币供应量会导致--通货膨胀。

事实上,这一点在欧元区和欧洲中央银行(ECB)身上体现得淋漓尽致。欧洲央行实际上 "诅咒 "降低其基准利率。事实上,欧洲央行正在将其主要再融资利率下调 25 个基点至 3.15 %。预计明年还会进一步下调。与此同时,她还说了一系列关于 "通货紧缩进程正在顺利进行 "的话。但我们刚才说过,欧元区的通胀率在过去两个月反而上升了,所以这不是真的。但欧洲央行已经背水一战。即使它不想降息,也必须降息,否则就会受到法国等国的沉重打击,因为法国的预算赤字开始出现巨大问题。如果提高利率,法国就无法为预算赤字提供资金。因此,欧洲央行必须印制钞票投入流通。再一次这又一次助长了通货膨胀。

与大流行病之前一样,这种通货膨胀迄今为止在证券和房地产价格上表现得尤为明显。但这只是暂时的。

马尔凯塔 Šichtařová

Eurodeník 12/12/2024 Next Finamce s.r.o.Nextfinance.cz

音频表格见 这里