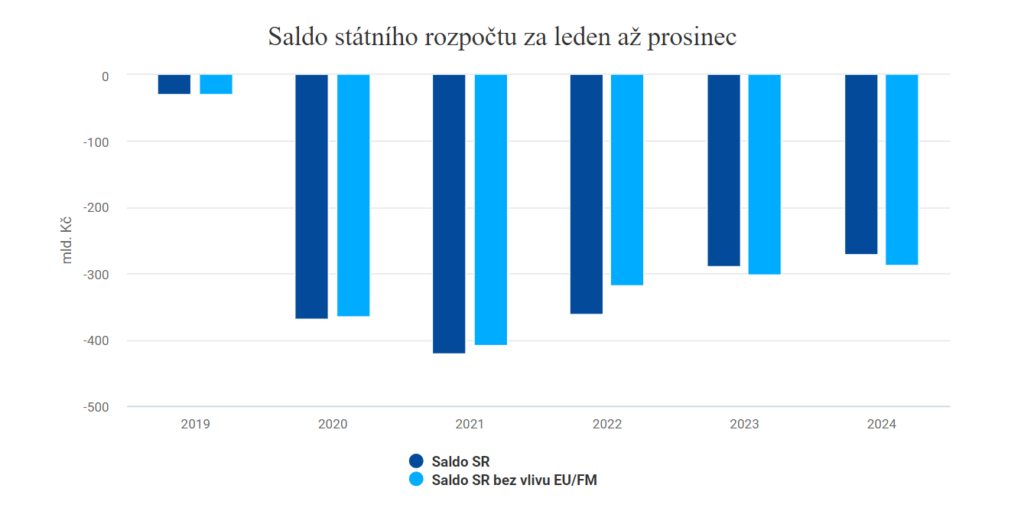

2024 年捷克共和国国家预算赤字为 2 714 亿捷克克朗,同比减少 171 亿捷克克朗。与批准的赤字相比,预算结果改善了 106 亿捷克克朗。彼得-菲亚拉总理领导的政府不仅连续第三次保持了计划赤字,而且还比批准的建议赤字有所减少。收支平衡的同比改善反映了收入方面税收和保险征收的增加以及总支出的适度增长。

| 州预算 2023 年 实际 | 修改后的 2024 年国家预算 | 2024 年国家预算现实 | 同比变化(十亿捷克克朗) | % 填料 | |

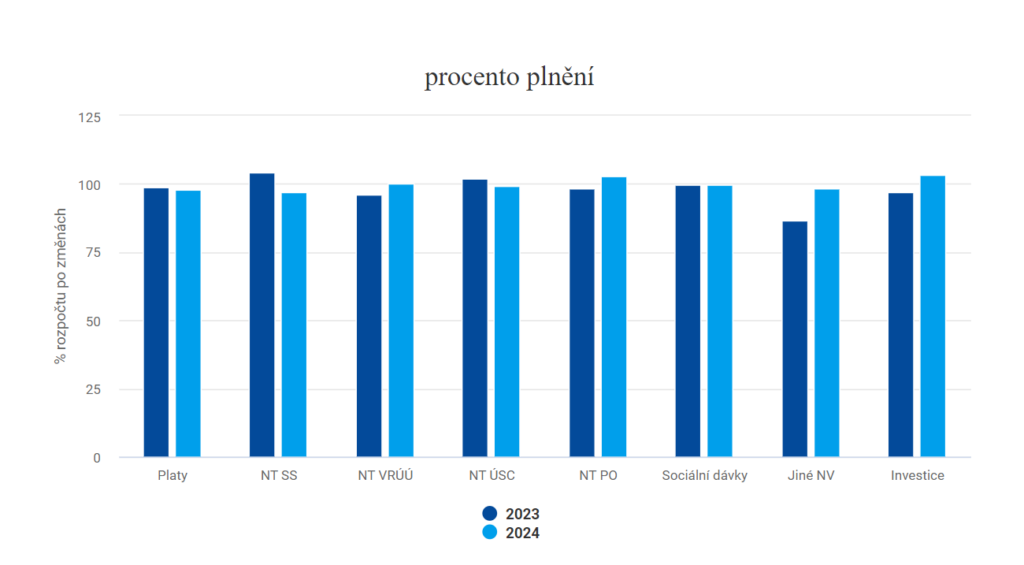

| 收入 | 1914,1 | 1960,2 | 1965,4 | 51,3 | 100,3 |

| 支出 | 2202,6 | 2242,2 | 2236,8 | 34,1 | 99,8 |

| 差距 | 288,5 | 282 | 271,4 | -17,1 | 96,2 |

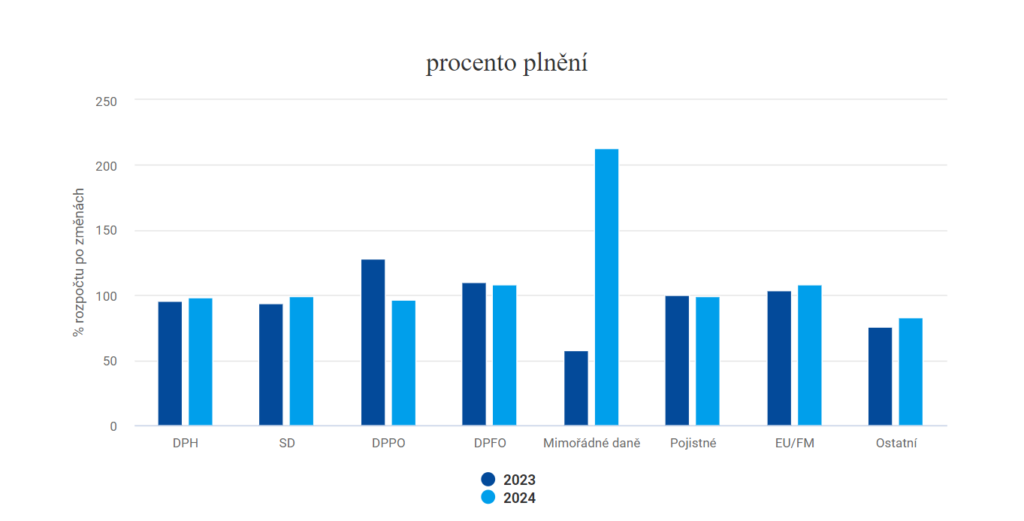

预算收入比批准的预算高出 52 亿捷克克朗,其中税收收入比计划高出 83 亿捷克克 朗,不包括社会保障缴款的净税收收入高出 119 亿捷克克朗。例如,个人所得税、矿物油消费税和赌博税的征收高于计划。

在支出方面,总支出和经常支出没有达到法定限额,单位为十亿,而资本支出为 2 100 亿捷克克朗,比政府的原计划超出 255 亿捷克克朗,这主要是由于纳入了前几年未用的应享权利。

我们能够正确预测经济发展,经常性开支保持适度,并履行了本年度的预算承诺。 Zbyněk Stanjura、 财政部长

"我们接管政府时,我国正以几乎是欧洲最快的速度负债。我们几乎一上任就不得不开始挽救公共财政。尽管面临重重危机,我们还是设法节省了必要的开支,同时确保了在公路、高速公路、铁路、国防和教育方面创纪录的投资。我们的做法和过去三年的预算执行情况表明,预算纪律可以与战略投资相结合。这就是良好的管理--这也是我国实现繁荣和美好未来的唯一途径。 捷克共和国总理说 彼得-菲亚拉 关于刚刚结束的财务年度的结果。

"作为财政部长,我感到高兴的是,在预算的收入和支出两方面,年底预算的实际执行情况与批准的计划仅相差十分之一个百分点,或者说相差的单位很少,只有数十亿。尽管有声音说我们无法坚持赤字,但政府又做到了。我坚信,今年的资产负债表将保持不变。我们能够正确预测经济发展态势,我们在经常性支出方面保持了适度,我们履行了今年的预算承诺,如教育、国防和社会支出,除此之外,我们还进行了大规模投资,并不得不应对洪水造成的损失","我们能够正确预测经济发展态势,我们在经常性支出方面保持了适度,我们履行了今年的预算承诺,如教育、国防和社会支出,除此之外,我们还进行了大规模投资,并不得不应对洪水造成的损失"。 财政部长补充说 Zbyněk Stanjura.

去年 9 月中旬的特大洪灾导致 2024 年预算在 10 月初进行了修订,增加了 300 亿捷克克朗的支出,以应对洪灾造成的损失。这使授权预算赤字增加了同样的数额,达到 2 820 亿捷克克朗。根据《2024 年国家预算法》修正案,洪灾支出加强了国库管理总章,财政部从该章向各预算分章划拨了 154 亿捷克克朗。其中最大的份额流向了用于交通基础设施重建的 SFDI(55 亿捷克克朗)和用于洪灾后家庭援助以及供水和污水网络重建的 SFŽP (27 亿捷克克朗),流向了用于洪灾后财产重建方案的内政部(20 亿捷克克朗)或通过用于社会福利和方案的 MLSA(超过 13 亿捷克克朗),以及用于减轻国家水利财产和森林损害的农业部。

国家预算收入:

根据欧洲联盟和财务机制项目的收支情况进行调整 预算赤字为 2,874 亿捷克克朗,同比减少 132 亿捷克克朗。

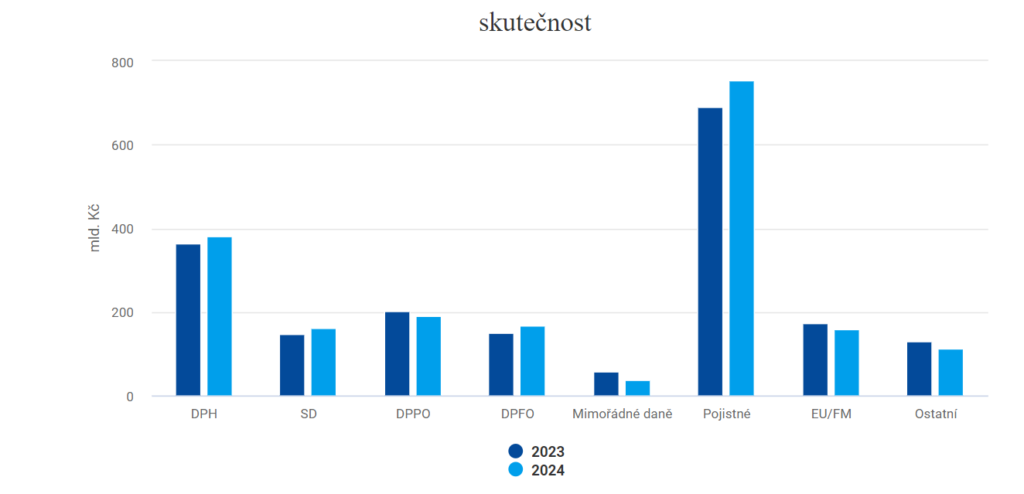

国家预算收入 2024 年的税收收入同比增长 2.7 %(+ 513 亿捷克克朗),达到 100.3 %。这主要得益于保险费收入(+9.2 %,+634 亿捷克克朗)和税收收入(+2.8 %,+260 亿捷克克朗),税收预算分配的变化(+107 亿捷克克朗)也促进了税收收入的增长。因此,税收总额达到了 100.5 %。相反,由于红利和其他国有资产收入转移减少(-270 亿捷克克朗),以及从欧盟和金融机制获得的资金减少(-143 亿捷克克朗),收支平衡出现恶化。

收藏品 从属活动个人所得税 (%+15.6,+174 亿捷克克朗)是由经济中的工资增长和一揽子调整方案中的变化所驱动的。其中包括降低第二税率的起征点或调整部分非现金福利的税收。然而,许多措施的效果只有在年度税收结算时,即 2025 年才能显现出来。

用于收集 企业所得税 (-5.3 %, -107 亿捷克克朗),类似于 纳税人缴纳的个人所得税 (受 2024 年到期的 2023 税收期税收结算和预付款的影响,企业税收(+2.6 %,+2 亿捷克克 朗)同比下降。2022 年的预付款是根据 2020 年和 2021 年的纳税义务支付的,但 2022 年本身就是一个异常盈利的年份,因此 2022 年的税收结算额异常高。

收藏品 暴利税 367 亿捷克克朗(-6.3 %, -25亿捷克克朗),包括 2023 年的税款结算和 2024 年的预付款。

社会保障缴款 去年,由于重新引入了雇员疾病保险(费率为 0.6 %),医疗保险费增加了。这项旨在抵消疾病保险制度赤字的措施所产生的影响约为 120 亿捷克克朗。自营职业者社会保险费最低分摊基数的提高也对保险费的征收产生了积极影响。保险费数额同比增长了 9.2 % (+ 634 亿捷克克朗)。

直到收集 增值税 (+4.5个%,+164亿捷克克朗)反映了家庭消费支出的增长以及自2024年1月起生效的变化的影响,主要是税率数量减少到基本的21个%和减少的12个%,以及部分商品和服务从减少的增值税税率转为基本税率。

收藏品 消费税和能源税 (+9.8 %, +146亿捷克克朗) 增加的主要原因是矿物油和烟草产品的消费税。来自以下方面的消费税同比增长 矿物油 (+13.3 %, +99 亿捷克克朗)是由于柴油消费税率从 2023 年 8 月 1 日起恢复到 2022 年初的水平(从 8.45 捷克克朗/升恢复到 9.95 捷克克朗/升)。消费税征收情况 烟草制品 (+7.1 %, +38 亿捷克克朗) 反映了税率的提高和对以前未征税产品的征税。电力、天然气和固体燃料税收的同比增长反映了某些豁免的取消。酒精消费税的征收(-0.1 %)低于预期增长,原因是消费税税率提高,这可能与烈性酒消费下降有关。啤酒和葡萄酒的消费税征收与 2023 年相比没有明显波动。

1 月至 12 月国家预算收入

增值税 - 增值税

SD - 矿物油、烟草制品(包括生烟草和加热烟草制品)、啤酒、葡萄酒和中间产品、酒类的消费税,以及能源税和电力税

DPPO - 申报和预扣的公司所得税

DPFO - 个人所得税,包括就业税、预扣税和预提税

特别税 - 暴利税和超额利润税;

保险费 - 社会保障缴款和国家就业政策缴款。不包括支付给医疗保险公司的公共医疗保险费

欧盟/调频 - 来自欧洲联盟和金融机制的收入,这些收入是欧盟/金融机制在与捷克共和国的 联合计划筹资中已经偿还的份额

其他 - 增加税收和其他非税收入总额。

国家预算支出:

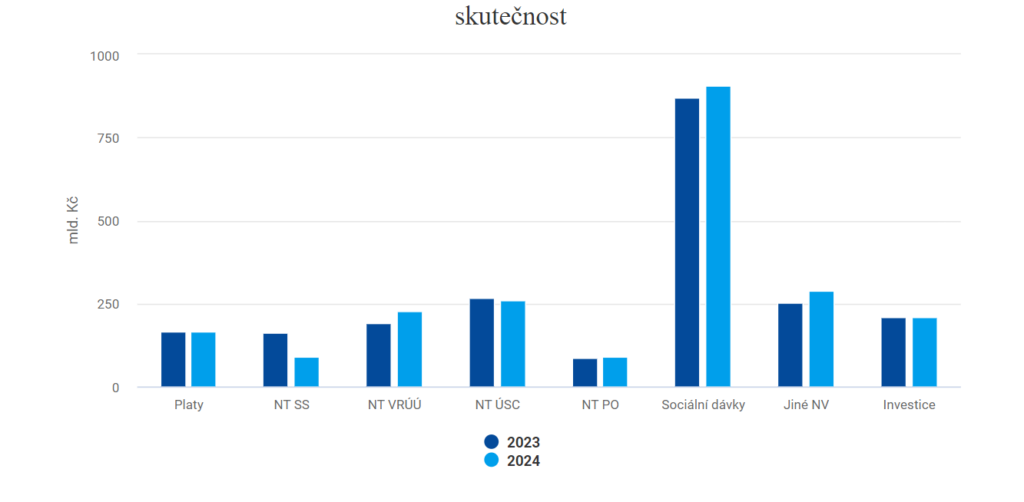

总支出 与上年同期相比,社会福利支出增加了 341 亿捷克克朗(+1.6 %),执行率达到 99.8 %。其增长速度主要受经常支出(+1.7 %, +345亿捷克克朗)的推动,主要由养老保险金(+247亿捷克克朗)和其他社会福利(+119亿捷克克朗)、向国家基金的转账(+213亿捷克克朗)以及向其他社会福利的转账(+119亿捷克克朗)驱动。这些支出包括:国家基金(+119 亿捷克克朗)、国家债务还本付息(+201 亿捷克克 朗)、国防部采购(+129 亿捷克克朗)、为国家投保人支付公共医疗保险(+127 亿捷克克 朗)以及中小学员工工资(+51 亿捷克克朗)。根据初步数据,资本支出几乎达到了去年的创纪录水平(-3 亿捷克克朗)。

关于最重要的数量 社会福利 (其中,养老金增长最多(+3.6 %,+247 亿捷克克朗)。护理津贴的增长(+41 亿捷克克朗)与自今年 7 月起生效的《社会服务法》修改后金额的增加有关。住房补贴(24 亿捷克克朗)、失业救济金(24 亿捷克克朗)和疾病救济金(24 亿捷克克朗)也有所增加。2024 年最后几个月的特别紧急援助因受 9 月洪灾影响的公民的申请而增加(+5 亿捷克克朗)。另一方面,育儿津贴的支付额有所下降(-20 亿捷克克朗)。 2023 年,其他津贴的领取没有偏离标准趋势。

非投资补贴大幅增加 国库 (国家农业干预基金(+ 103 亿捷克克朗)、国家交通基础设施基金(+ 96 亿捷克克 朗)和国家环境基金(+ 16 亿捷克克朗)的资金决定了国家农业干预基金的增长(+ 39.4 %, + 213 亿捷克克朗)。国家农业干预基金的增长与 2023-2027 年共同农业政策战略计划的启动以及向最终受益人支付更多预付款的可能性有关。

偿还国债 国家预算支出为 885 亿捷克克朗(%+29.5,+201 亿捷克克朗)。如果将 2023 年 1 月支付的最高数额的反通货膨胀国债利息收入调整在内,增长率会更高。

每月 p 的增长后期b 为所谓的国家被保险人提供公共医疗保险 从 1 900 捷克克朗到 2 085 捷克克朗,国家预算为公共卫生系统提供的资源增加了 127 亿 捷克克朗(+9.2 %)。

例行采购 不包括偿还国家债务的费用同比增加了 132 亿捷克克朗(+16.1 %)。增幅最大的是国防部(+ 129 亿捷克克朗),这与购买 F-35 多用途超音速飞机(+ 51 亿捷克克朗)和进一步发展捷克陆军作战部队有关。

增长的背后 向缴费组织和类似组织的非投资转账 34 亿捷克克朗(+39 亿 % )的主要原因是教育、青年和体育部的支出(+35 亿捷克克朗),以及对研究、实验发展和创新的支持(+22 亿捷克克朗)和对大学的捐款(+13 亿捷克克朗)。

另一方面,它们大幅下降 目前向企业家转移的资金 (其中很大一部分与能源部门的补贴有关(-670 亿捷克克朗)。对用户的电力和天然气供应补偿以及因价格上限造成的损失补偿达 81 亿捷克克朗(-447 亿捷克克朗),对输电系统运营商的补贴达 13 亿捷克克朗(-173 亿捷克克朗)。今年没有向能源密集型行业的公司发放补贴(-46 亿捷克克朗)。对可再生能源的支持为 180 亿捷克克朗,同比减少了 4 亿捷克克朗。在其他转移支付中,通过欧洲联盟和捷克共和国联合方案提供的支助有所减少(-44 亿捷克克朗),特别是对 "2014+ 企业和创新促进竞争力业务方案 "的支助(-49 亿捷克克朗)。

向领土预算的非投资转账 其中包括地区教育补贴 2 060 亿捷克克朗(+ 60 亿捷克克朗)。其中包括地区教育补贴 2 060 亿捷克克朗(+ 60 亿捷克克朗),包括中小学教职员工的工资。社会服务共同筹资支出(250 亿捷克克朗)同比略增 1 亿捷克克朗。转移支付减少的原因是,与欧洲联盟的联合方案(-84 亿捷克克朗),如 Jan Amos Komenský 业务方案(-72 亿捷克克朗),对临时保护人员住宿的捐款减少(-51 亿捷克克 朗),以及去年的总统选举(-6 亿捷克克朗)。

向欧盟预算缴纳的自有资金 同比减少 71 亿捷克克朗(-12.0 %)。

资本支出 投资额为 2 011 亿捷克克朗,与创纪录的 2023 年不相上下。 由于主要涉及对前几年未用支出的索偿(590 亿捷克克朗),投资额比批准的投资预算大幅超出 255 亿捷克克朗。尽管欧盟共同出资的投资逐年减少,但国家投资额仍达到了很高的水平,因为我们将在 2024 年对欧洲结构和投资基金采取新的多年期财政观点。 政府优先事项之一的实施也极大地促进了投资,将国防开支提高到了国内生产总值的 2 %。 大部分投资来自本国(+ 174 亿捷克克朗),而外国资金的参与则减少了 177 亿捷克克朗。国防部为维持和发展捷克军队能力而购买的投资(+368 亿捷克克朗)增长最多。由于实施了《国家重建计划》、《公平转型业务方案》和《Jan Amos Komenský 业务方案》的项目,向大学的拨款(+41 亿捷克克朗)有所增加。造成下降的最大原因是向国家交通基础设施基金(-82 亿捷克克朗)、国家环境基金(-67 亿捷克克朗)和国家农业干预基金(-18 亿捷克克朗)提供的非正常补贴。向市镇和地区提供的投资额较少(-51 亿捷克克朗),但未受国家补贴的影响,国家补贴同比略增 4 亿捷克克朗。

1 月至 12 月国家预算支出

工资 - 在国家组织单位一级支付的工资和相关费用(即不包括教育、卫生、缴费组织支付的工资)

NT SS - 针对商业实体和非营利组织及类似组织(如协会、基金会、研究所、慈善协会、教会、政党和运动)的私人法律实体的非投资转让

NT VRÚÚ - 向中央政府预算的非投资性转账,主要包括代表国家被保险人缴纳的公共医疗保险 费和向国家基金的转账

NT ÚSC - 向地区公共预算的非投资性转移支付主要体现在地区教育的工资补贴、根据《社会服务法》进行的转移支付以及对行使国家行政管理的贡献。

NT PO - 向缴费组织和类似组织的非投资性转账主要是向已建立的缴费组织提供的活动补助金,也包括向大学和公共研究机构提供的补助金。

社会福利 - 特别是养老金、病残抚恤金、鳏寡抚恤金和孤儿抚恤金的支出,以及疾病保险、国家社会援助、寄养、物质困难补助、军人或残疾人服役结束补助金的支出

其他 NV - 其他非投资支出(加到总支出中),主要包括经常性运营支出、偿还国债的支出、对欧盟预算的缴款、因国家规定的折扣而对承运商的补偿等。

投资 - 国家组织单位以直接投资或转账形式实施的资本支出,尤其是向国家基金、市政当局、企业实体、缴费组织和非营利组织、大学或公共研究机构的资本支出。

捷克共和国财政部/ gnews.cz - RoZ

插图 - pixabay