Vítejte zpět u China Insights Weekly. He aquí algunos de los aspectos más destacados de este lanzamiento:

- Gigantes farmacéuticos chinos Novartis refuerza su apuesta por China con 480 millones de dólares

- Gap planea 50 nuevas tiendas e intenta volver a China

- Los fabricantes chinos de chips y baterías amplían su liderazgo mundial, Los competidores pierden terreno

- El primer laboratorio flotante de aguas profundas del mundo se está formando con el objetivo de alcanzar una profundidad de 10.000 metros

Noticias principales

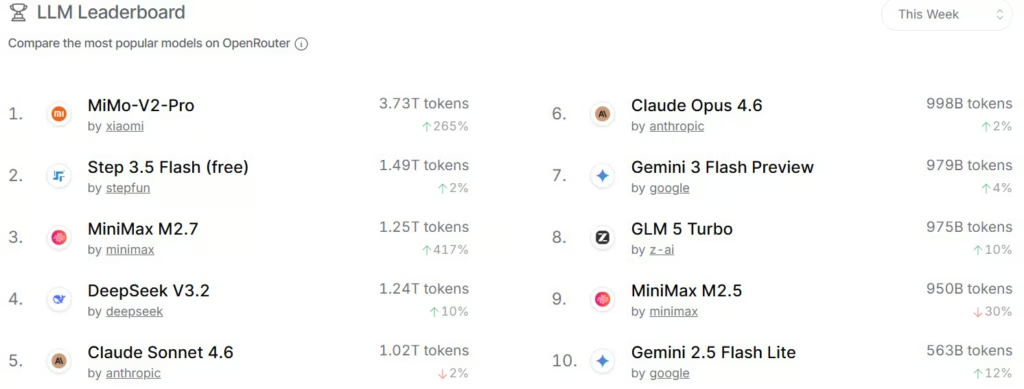

Los grandes modelos lingüísticos chinos lideran el uso mundial de la IA por tercera semana consecutiva, según una clasificación OpenRouter del 23 de marzo. Cinco de los nueve primeros modelos fueron chinos, incluidos los cuatro primeros: el MiMo-V2-Pro de Xiaomi, el Step 3.5 Flash, el M2.5 de MiniMax y el V3.2 de DeepSeek, mientras que el GLM5 Turbo de Z.ai quedó en sexto lugar. Los modelos chinos generaron 7,359 billones de tokens, lo que supone un aumento de 57 % respecto a los 4,69 billones de la semana anterior, mientras que los modelos estadounidenses de Anthropic y Google produjeron 3,536 billones de tokens, lo que supone un aumento de 7,3 %. Los modelos chinos de código abierto también registraron las mayores cifras de descargas globales en 2025, y la empresa estadounidense Cursor confirmó que su última versión utiliza Kimi 2.5 de Moonshot AI.

El consumo medio diario de fichas en China aumentó 40 % este mes a más de 140 billones, frente a los 100 billones de finales de 2025 y más de 1.000 veces el nivel de principios de 2024. Este crecimiento refleja el rápido crecimiento del ecosistema en torno al uso y la distribución de datos. A finales de 2025, China habrá creado más de 100.000 conjuntos de datos de alta calidad que suman más de 890 petabytes. El gobierno ha declarado 2026 „Año del desbloqueo del valor de los elementos de datos“ y está acelerando la creación de un sistema nacional de registro de datos y el desarrollo de conjuntos de datos preparados para la IA.

Novartis está invirtiendo más de 3.300 millones de yuanes (480 millones de dólares) en ampliar sus operaciones de fabricación e investigación en China, incluidos 1.500 millones de yuanes para modernizar su planta de Pekín, que funciona desde 1987 con una capacidad anual de 3.000 millones de comprimidos o cápsulas y 550 millones de cajas, y 1.800 millones de yuanes para la segunda fase de su campus de Shanghai, su sede central en China y tercer mayor centro mundial de investigación. La empresa también completó una planta radiofarmacéutica de 600 millones de yuanes en Haiyan, provincia de Zhejiang. China es el segundo mayor mercado de Novartis. Este movimiento se produce tras las importantes inversiones de AstraZeneca, por valor de 15.000 millones de dólares, en enero de 2026, y de Eli Lilly, por valor de 3.000 millones de dólares, a principios de marzo.

El operador Gap China planea abrir 50 tiendas y volver a Hong Kong en 2026

Gap China, el operador del proveedor de servicios de comercio electrónico Baozun, con sede en Shanghái, tiene previsto abrir 50 nuevas tiendas en ciudades de primer a tercer nivel de China continental durante 2026 y volver a Hong Kong. Baozun, que se hizo cargo de las operaciones de Gap China a finales de 2022, hizo crecer su red hasta 164 puntos de venta en 2025 con la apertura de 29 nuevas tiendas. Los ingresos aumentaron más de 20 % en 2025 y la empresa pretende mantener un crecimiento superior a 20 % en 2026 antes de acelerarlo hasta 30 % en los próximos dos años.

Los fabricantes chinos de baterías para VE amplían su ventaja y superan el 70 % de cuota mundial

Los fabricantes chinos de baterías para vehículos eléctricos han ganado 70,4 % de cuota de mercado mundial en 2025, lo que supone un aumento de cuatro puntos porcentuales respecto a 2024 y más del doble del nivel inferior a 50 % de 2021, según la empresa de investigación SNE Research. Seis de los diez primeros fabricantes eran chinos, con CATL a la cabeza con una cuota de 39,21 % y registrando un beneficio neto récord de 72.200 millones de RMB (10.500 millones de dólares), lo que supone un aumento interanual de 42 %. El volumen mundial de instalación de baterías alcanzó los 1.187 gigavatios hora en 2025, lo que supone un aumento de 32 %, correspondiendo a China aproximadamente 60 %. Por el contrario, los competidores surcoreanos vieron caer su cuota combinada tres puntos, hasta 15,3 %, el beneficio de LG Energy Solution cayó 76 % y SK On despidió a 1.000 trabajadores (40 % de su plantilla) en su planta de Georgia.

Samsung Electronics y SK Hynix están aumentando la inversión en China debido a la creciente escasez de memorias de IA. En 2025, Samsung invirtió 465 400 millones de wones (308,8 millones de dólares) en su planta de Sichuan, un aumento de 67,5 %, que produce alrededor de 40 % de su producción de NAND. SK Hynix invirtió 581.100 millones de wons en su planta de Wuxi, lo que supone un aumento de 102 %.

STMicroelectronics ha empezado a distribuir microcontroladores STM32 fabricados en China en colaboración con Huahong Semiconductor, creando una doble cadena de suministro. El primer lote de obleas eNVM de 40 nm se produjo en la fábrica de 300 mm de Huahong, en Wuxi, y el embalaje y las pruebas se realizaron en Shenzhen.

Tomáš Kučera y Yereth Jansen

China-insights.com/gnews.cz – GH

Comentarios

Iniciar sesión · Registrarse

Inicia sesión o regístrate para comentar.

…