Vítejte zpět u China Insights Weekly. He aquí algunos de los aspectos más destacados de este lanzamiento:

- Inversión alemana en China alcanzan su nivel más alto en cuatro años, las empresas localizan sus cadenas de suministro

- AstraZeneca invertirá 15.000 millones de dólares en China, ampliar la investigación y el desarrollo y la terapia celular

- Crecimiento de las exportaciones impulsado por las provincias del interior, liderado por los coches eléctricos, las baterías y la energía solar

- China vuelve a ser exportador neto de aceite de soja, La capacidad de transformación cambia el comercio

Noticias principales

Las inversiones de empresas alemanas en China se disparan a su nivel más alto en cuatro años

La inversión de las empresas alemanas en China se disparó en 2025 a su nivel más alto en cuatro años, alcanzando los 7.000 millones de euros (8.000 millones de dólares) en el periodo enero-noviembre, un 55,5 % más interanual que los 4.500 millones de euros de 2024 y por encima de la media de 6.000 millones de euros registrada entre 2010 y 2024, según datos del Instituto Económico Alemán IW. La aceleración refleja un realineamiento estratégico en medio de las tensiones comerciales con EE.UU., con Pekín recuperando su estatus de mayor socio comercial de Berlín tras ser superado por Washington en 2024. Empresas como BASF, Volkswagen e Infineon están ampliando la capacidad de fabricación local -ejemplificado por la inversión de 30 millones de euros de ebm-papst, que representa más de una quinta parte de su gasto total de capital- para crear cadenas de suministro „China por China“ que protejan las operaciones de posibles interrupciones arancelarias, manteniendo al mismo tiempo el acceso a los mayores mercados mundiales de automoción y productos químicos.

El gigante chino de la ropa deportiva Anta Sports Products ha anunciado que invertirá 1.500 millones de euros (1.800 millones de dólares) para adquirir a Groupe Artémis una participación del 29% en la alemana Puma, con lo que se convertirá en el mayor accionista de la marca, aunque descarta explícitamente una adquisición total. La operación se financiará íntegramente en efectivo con cargo a reservas internas y se espera que concluya a finales de año, a reserva de la aprobación de los organismos reguladores. La operación afecta a Puma en un momento de dificultades operativas. El fabricante alemán de ropa deportiva registró unas pérdidas acumuladas de 309 millones de euros (367 millones de dólares) en los tres primeros trimestres de 2025, y sus acciones se redujeron casi a la mitad en el último año antes de subir 17 % tras el informe. La adquisición acelera la estrategia de globalización de Anta tras su compra en 2019 de Amer Sports (propietaria de Arc'teryx, Salomon y Wilson) y la adquisición el año pasado de Jack Wolfskin por 290 millones de dólares, respaldada por un crecimiento de las ventas minoristas de 45-50 % para su cartera de marcas que no son de Anta en 2025.

AstraZeneca, con sede en Cambridge (Reino Unido), ha anunciado planes para invertir 15.000 millones de dólares en China de aquí a 2030, ampliando significativamente las capacidades de fabricación e investigación en su segundo mayor mercado. La inversión se centra en tecnologías de nueva generación, como la terapia celular y los radioconjugados, y sigue a la adquisición por la empresa de Gracell Biotechnologies en 2024, que la convirtió en el primer líder biofarmacéutico mundial con capacidades integrales de terapia celular en China. Las operaciones se ampliarán en los centros de fabricación existentes en Wuxi, Taizhou, Qingdao y Pekín, junto con nuevas instalaciones, y el número de empleados pasará de más de 17.000 a más de 20.000. Hasta 2023, AstraZeneca ha firmado 16 acuerdos globales de licencia con 15 socios chinos -incluidos AbelZeta, CSPC y Harbour BioMed- y sus centros de investigación de Pekín y Shanghái trabajan con más de 500 hospitales clínicos. La iniciativa se alinea con la estrategia Healthy China 2030 y sigue a la reciente visita del Primer Ministro del Reino Unido a China.

Las provincias centrales y occidentales del interior de China impulsaron el crecimiento de las exportaciones en 2025, con nueve de las diez regiones de mayor crecimiento situadas fuera de los cinturones manufactureros costeros. Xinjiang se situó a la cabeza con un crecimiento del comercio exterior de 19,9 %, seguida de Shaanxi (18,5 %) y Hubei (18,2 %), mientras que el crecimiento se concentró en las categorías de la „nueva troika“ de vehículos de nueva energía, baterías de litio y productos solares. Chongqing registró un aumento de 73,5 % en estos sectores; las exportaciones de baterías de litio de Hubei crecieron 163 %; las exportaciones de vehículos eléctricos, baterías y productos solares de Henan alcanzaron los 33.600 millones de CNY (un aumento de 1,8 veces); y Anhui se convirtió en la primera provincia en exportar más de 1,2 millones de vehículos al año. A pesar de este desplazamiento hacia el interior, las provincias costeras como Guangdong, Jiangsu y Zhejiang mantuvieron su dominio en valor, alcanzando los 34,1 billones de CNY, más de la mitad del comercio exterior total de China.

Alibaba, con sede en Hangzhou, y la startup Moonshot AI, con sede en Pekín, presentaron simultáneamente modelos insignia de IA el 27 de enero de 2026, desafiando el dominio del mercado estadounidense. El Kimi K2.5 de Moonshot, un sistema multimodal de código abierto de 595 gigabytes que procesa texto, imágenes y vídeo, obtuvo en pruebas independientes unos pocos puntos menos que OpenAI, Anthropic y Google DeepMind, y es cuatro veces más barato que sus homólogos estadounidenses. El modelo incluye un „enjambre de agentes“ que permite hasta 100 subagentes paralelos, pero las restricciones computacionales limitan esta función a los usuarios premium. Moonshot alcanzó una valoración de 4.300 millones de dólares tras recaudar 500 millones en diciembre de Tencent, Alibaba e IDG Capital. Alibaba lanzó simultáneamente Qwen3-Max-Thinking como su mejor modelo hasta la fecha. Las restricciones estadounidenses a la exportación de semiconductores han impulsado a los laboratorios chinos a centrarse en arquitecturas eficientes de mezcla de expertos, lo que ha dado lugar a potentes alternativas de código abierto.

Alibaba Group destina 3.000 millones de CNY (432 millones de USD) a la campaña de la Fiesta de la Primavera, que se lanzará el 6 de febrero de 2026 y se espera que impulse la adopción masiva de su aplicación de IA Qwen en todo su ecosistema, que incluye Taobao, Shangou, Fliggy, Damai, Amap y Freshippo. La campaña ofrece pedidos de lotería gratuitos y sobres rojos, tras el gasto de los competidores: Tencent y Baidu han destinado 10.000 y 5.000 millones de CNY respectivamente a sus aplicaciones de IA, mientras que ByteDance se ha asegurado una asociación exclusiva de IA en la nube con la gala del Festival de Primavera de CCTV (16 de febrero).

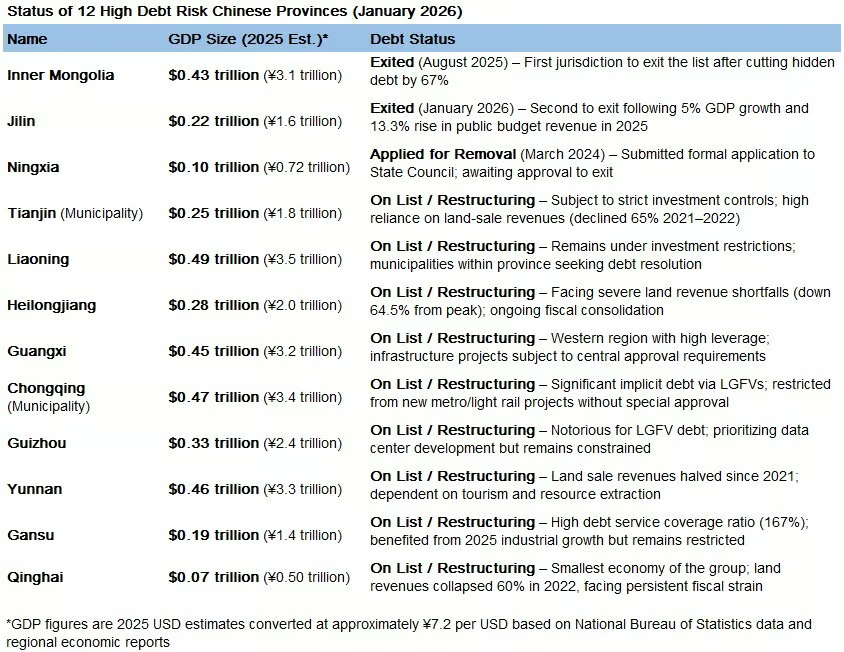

Jilin se ha convertido en la segunda jurisdicción china que abandona la lista de regiones de alto riesgo de endeudamiento, tras la salida de Mongolia Interior en agosto de 2024. El Gobernador Hu Yuting anunció la retirada de la provincia nororiental de la lista de 12 regiones de alto riesgo, que incluye Liaoning, Heilongjiang, Guizhou, Yunnan y Tianjin, alegando un crecimiento del PIB de 5 % y de los ingresos públicos de 13,3 % en 2025. La medida suprime los estrictos controles de inversión impuestos en 2024 a las regiones muy endeudadas y relaja las restricciones financieras locales. Ningxia solicitó la exclusión de la lista en marzo de 2024, pero Jilin se convirtió en la segunda región en abandonarla, lo que indica una posible estabilización fiscal del cinturón industrial del noreste de China, mientras que las diez jurisdicciones restantes siguen sometidas a restricciones de deuda.

Tomáš Kučera y Yereth Jansen

China-insights.com/gnews.cz – GH