Les marchés étrangers attendaient les chiffres de l'inflation américaine. Le marché avait prédit que le taux annuel s'accélérerait légèrement, passant de 2,6 % à 2,7 %. Et c'est exactement ce qui s'est passé : Le taux annuel d'inflation des prix à la consommation aux États-Unis pour le mois de novembre était de 2,7 %.

Le marché avait également estimé avec précision l'évolution de l'inflation de base en glissement annuel. Celle-ci n'inclut pas les prix volatils de l'énergie et des denrées alimentaires. L'inflation de base en glissement annuel aux États-Unis est restée à 3,3 %. Il est donc confirmé que les pressions inflationnistes ne s'atténuent plus aux États-Unis. Au contraire, nous observons un recul progressif. Et, bien sûr, cela rappelle beaucoup l'Europe !

De tels développements entraveront les baisses de taux d'intérêt de la Fed et la réduction du coût du crédit à l'avenir. Il n'en reste pas moins qu'en décembre, tout indique que les taux d'intérêt de la Fed seront à nouveau légèrement abaissés. C'est pourquoi le dollar n'enregistre pas de gains significatifs aujourd'hui, ne se renforçant que légèrement jusqu'au niveau de 1,050 USD/EUR. Quoi qu'il en soit, les statistiques d'aujourd'hui plaident pour une pause dans le processus de baisse des taux de la Fed à venir au début de l'année prochaine. Ce scénario est également soutenu par le fait que l'actuel chef de la Fed, J. Powell, restera en poste jusqu'au printemps 2026. Et tel que nous le connaissons, il prendra les risques d'inflation au sérieux.

Il y aura également un ralentissement du rythme des baisses de taux de la Fed car avec le retour de D. Trump à la Maison Blanche en janvier prochain, on peut s'attendre à un certain nombre de changements. La Fed sera certainement préoccupée par l'augmentation annoncée par Trump des droits de douane à l'importation et donc par une nouvelle pression à la hausse sur les prix dans l'économie américaine. La prudence future de la Fed dans le processus de réduction des taux d'intérêt sera la raison pour laquelle le dollar restera fort. N'oublions pas qu'à la fin du mois de septembre, le dollar était sept cents plus faible qu'aujourd'hui.

Le marché tchèque est également confronté à la croissance des prix. Plus précisément, nous observons les échos des statistiques de l'inflation à la consommation publiées hier. Le taux annuel (à la surprise du marché et de la Banque nationale tchèque) n'a pas augmenté, mais est resté à 2,8 %. Ce taux est net des composantes volatiles telles que l'énergie ou l'alimentation. Il était inférieur d'un dixième de point de pourcentage aux prévisions de la Banque nationale tchèque. Malgré cela, les banquiers centraux pensent que l'inflation n'est pas gagnée, peut-être en raison de la forte augmentation des prix des services.

Člen bankovní rady Jan Kubíček a déclaré hier que la persistance des pressions inflationnistes pourrait justifier l'interruption des réductions de taux d'intérêt. C'est pourquoi nous continuons à parier sur une pause en décembre dans le processus de réduction des taux d'intérêt de la Banque nationale tchèque. Le marché est du même avis. Il suffit de regarder l'évolution des taux PRIBOR et FRA prospectifs. Ils montrent que le marché est convaincu que la Banque nationale tchèque ne réduira pas ses taux d'intérêt avant la fin de l'année. La reprise de la baisse des taux ne devrait intervenir qu'au début de l'année prochaine.

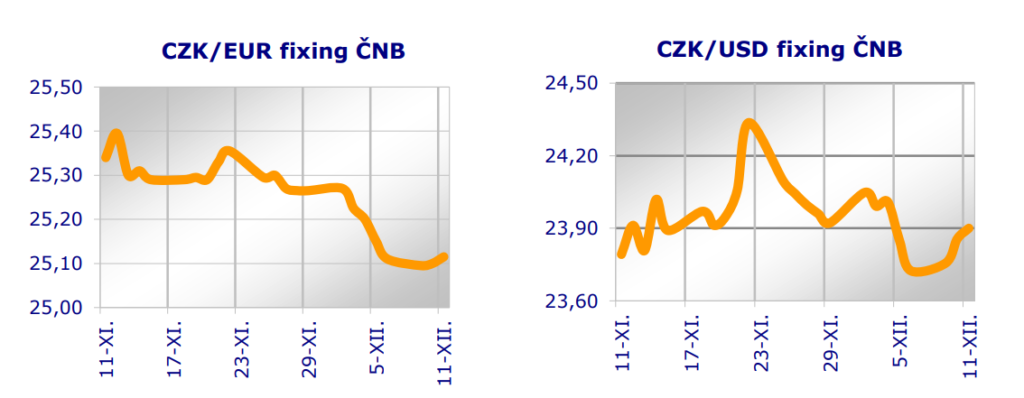

Il est également intéressant de constater que les attentes pour la fin de l'année prochaine ont changé. Le marché ne parie plus sur une réduction aussi rapide des taux d'intérêt qu'auparavant. Dans ses dernières prévisions, la Banque nationale tchèque s'attendait à ce que le taux repo passe de son niveau actuel de 4 % à 3 % d'ici l'été de l'année prochaine. Selon les prévisions, il devrait ensuite rester à ce niveau au cours du second semestre de l'année prochaine. Toutefois, nous pensons que la réduction des taux d'intérêt (ainsi que le resserrement du crédit) sera finalement plus lente. Par conséquent, la couronne devrait être légèrement plus forte à la fin de l'année prochaine que ne le prévoit la Banque nationale tchèque. Nous voyons la couronne à 25,00 CZK/EUR en décembre 2025. Aujourd'hui, la couronne a pratiquement stagné à 25,09 CZK/EUR.

L'indice PX de la Bourse de Prague a augmenté de 0,1 % aujourd'hui, l'indice slovaque SAX a stagné.

Jiří Cihlář, Markéta Šichtařová

Eurodeník, 11. 12. 2024 Next Finamce s.r.o. Nextfinance.cz

Le formulaire AUDIO est disponible zde

ILUSTRAČNÍ FOTO – pixabay

Commentaires

Se connecter · S'inscrire

Connectez-vous ou inscrivez-vous pour commenter.

…